【2025年最新】先払い買取52社比較ランキング|手数料・入金速度・土日対応でおすすめを紹介

sakibaraikomu

先払い買取ラボ

毎月の家賃やスマホ台にくわえて急な支払いが重なり、先払い買取で安全そうな店舗を探していませんか。

どうせ利用するなら危険の少なそうな店舗を選びたいと思うのは自然なことですが、一方で「御三家系列」や「スマート系列」、「ツール系列」、「独立系」など名前だけが並び、何が違うのか、どこまで信用してよいのかは分かりにくいのも事実。

怪しげな情報サイトも多く、「本当に危ないところ」を見分けるのは実は簡単ではありません。

私は、金融トラブルやヤミ金融、給料ファクタリング問題などを取材してきた金融・消費者問題専門のWebライターです!

この記事では、行政の資料や相談事例をもとに、商品券の先払い買取の系列ごとの特徴と共通するリスクを整理します。

結論、本記事では「系列ごとの違い」と「スキーム全体の危険性」の両方を押さえ、最低限チェックしたいポイントにくわえて公的な相談先や代替手段もまとめました。

この記事を読めば、「どの系列なら比較的リスクが低いか」を考えつつも、そもそも利用すべきかどうかを落ち着いて判断する手がかりが得られます。

ぜひ最後まで読んでみてください。

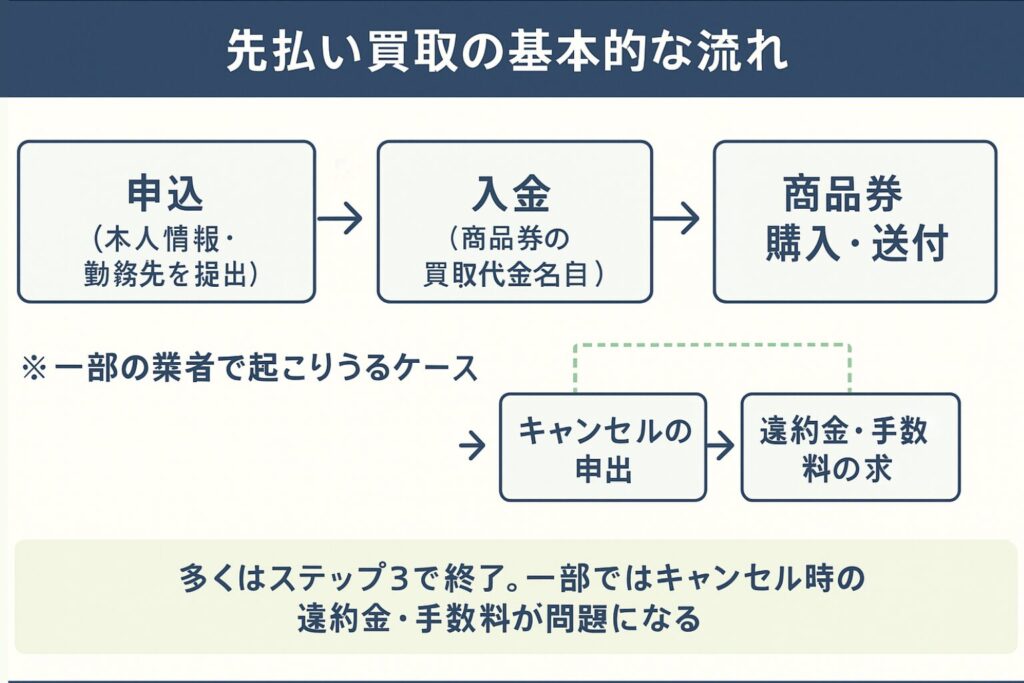

先にお金を振り込んでくれる「先払い買取」は、見た目は商品券の買取ですが、仕組みはかなり複雑です。

ここでは「基本の流れ」と「系列・グループ」や「御三家系列」「独立系」などよく耳にする言葉の意味を整理します。

まず、「先払い買取現金化」の基本構造を整理します。

先払い買取現金化=商品券などの買い取って先にお金を渡し、あとから現物の商品券を発送(ないしは提携の金券ショップで購入)させる仕組み

商品券のケースを、一般的な流れで書くと次のようになります。

表向きは「商品券の売買契約」ですが、見方を変えると「お金を受け取り、後からそれ以上のお金を払う」という形にもなります。

消費者庁や金融庁は、このような手口について次の点を強く注意喚起しています。

ここを押さえておくと系列の話も理解しやすくなります!

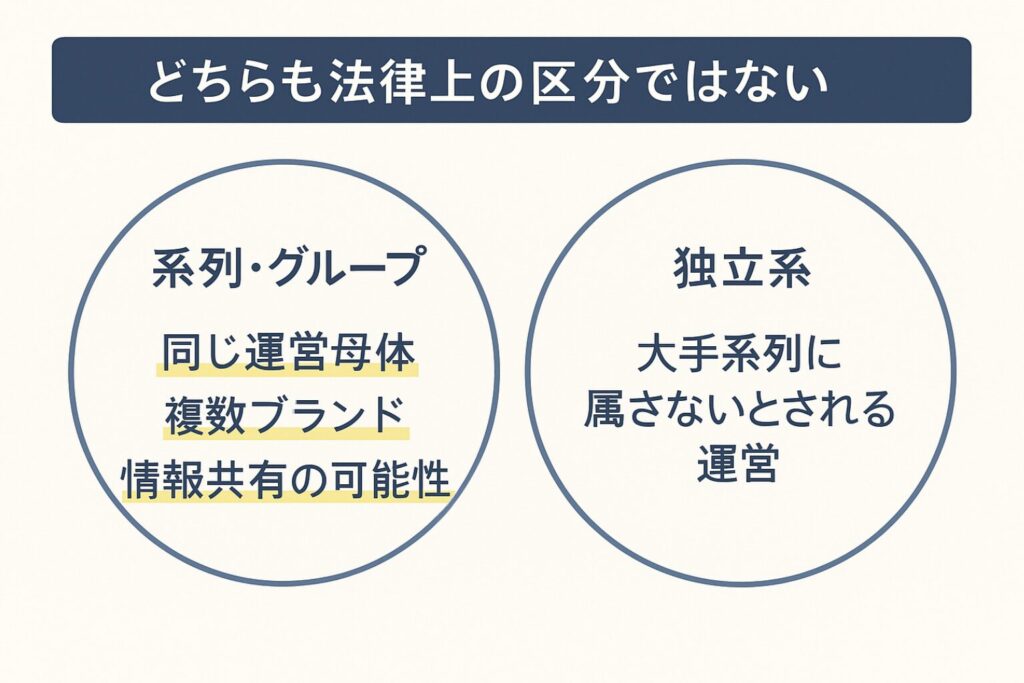

次に、「系列」「グループ」「御三家」「スマート」「ツール」「独立」という言葉の意味を整理します。

これらは法律上の用語ではなく、あくまで俗称です。

行政や法律で決まっている区分ではありません。

一般的には、次のようなまとまりを指すことが多いです。

こうした系列・グループでは、次のようなことが「行われているとされる」ケースがあります。

実際にどこまで情報が共有されているかは、外からは確認できません。

ただ、「系列だから安心」「◯◯系列だから対応がやさしい」と考えるのは危険です。

系列やは、運営のまとまりを示すだけで、利用者の安全を保証するものではありません。

広告や比較サイトを見ると、「系列なし」「独立系」「大手グループとは無関係」といった説明が書かれていることがあります。

これらも法律上の区分ではなく、紹介にすぎません。

一般的に、以下のようなパターンが考えられます。

より重要なのは、次の点です!

つまり、

・系列(御三家系列/スマート系列/ツール系列)かどうか

・独立系かどうか

よりも、仕組みそのものにどのようなリスクがあるかを冷静に見ることが大切です。

本記事では、特定の業者や系列について「違法」「合法」と断定することはしません。

その代わりに、先払い買取というスキーム全体に共通するリスクはきちんとお伝えします。

この段階での注意点として、「系列」や「独立系」というラベルだけで安全性を判断しないことがとても重要です。

少しでも不安を感じたときは自分だけで決めずに、最寄りの消費生活センター(消費者ホットライン「188」)などの公的な窓口に相談することも検討してください。

こうした機関は先払い買取現金化に関する相談も受け付けており、具体的な状況を聞いたうえで、取るべき対応の方向性を一緒に考えてくれます。

この章では、インターネット上でよく見かける

といった「系列ごとのイメージ」と「よくある宣伝文句」を整理します。

はじめに大事な前提です。

また、以下は広告や口コミ上のイメージであり、実際の契約条件やリスクは業者ごとに異なります。

利用前には必ず自分で契約書や注意事項を確認してください!

そのうえで、代表的な系列ごとの一般的な特徴を見ていきます。

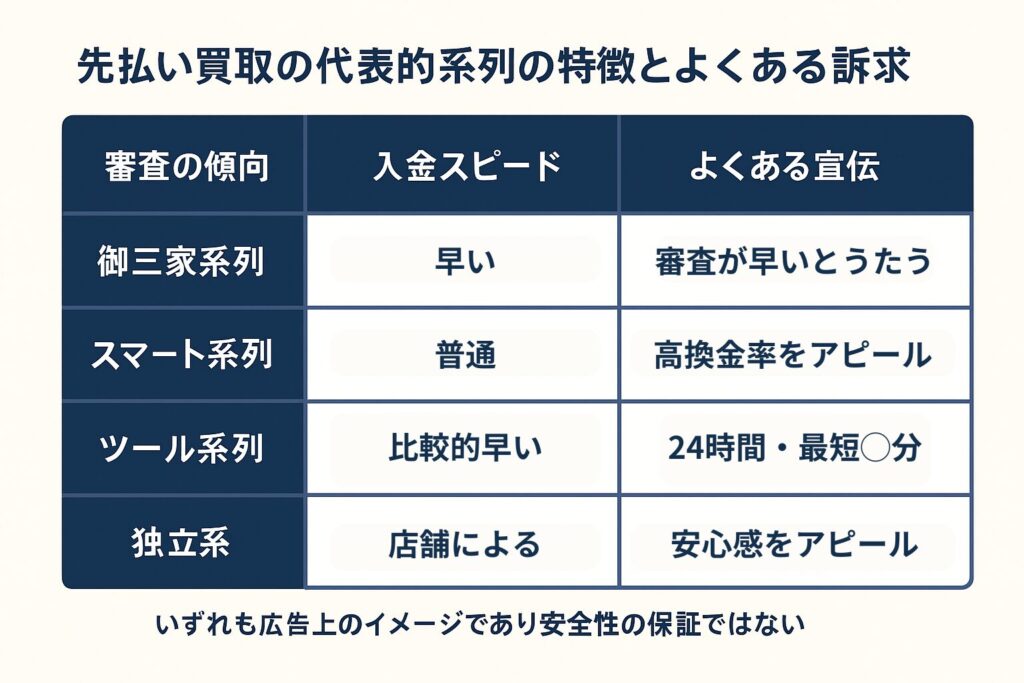

御三家系列とは、比較サイトなどで

先払い買取の中でも、知名度が高く、店舗数が多いグループ

と紹介されることが多い系列です。

ただし、このような紹介は客観的な安全性や優良性を保証するものではありません!

実際の中身は業者ごとに違いますが、広告や紹介記事では、次のような特徴がよく語られます。

また、一部の法律専門家の解説では、

などが最高裁判決や行政の指導で問題視され、同じ事業者が「先払い買取現金化」へ業態を変えていると指摘されています。

御三家系列だから安心、というわけではありません!

むしろ、利用者が集まりやすい分、トラブルの件数も多くなりやすい可能性があることは意識しておくべきです。

スマート系列は、比較サイトなどで

審査がゆるめで、他系列で断られた人でも通りやすい

と説明されることが多いグループです。

ただし、このような宣伝は返済負担やリスクを軽くすることを意味しません!

宣伝でよく使われるポイントは、次のようなものです。

スマート系列については、

・他系列でトラブルを起こした人でも使いやすい

・「飛ばしても系列全体がNGになる」

といった情報がまとめサイトや口コミで語られることもあります。

ここで注意したいのは、

という点です。

「他で借りられないから利用しやすい」という理由だけで決めると、かえって生活を苦しくする結果になりかねません。

ツール系列は、

比較的審査がゆるく、24時間受付で即日現金化をうたう系列

として紹介されることが多いグループです。

ただし、これらは利便性を強調する宣伝表現にすぎず、安全性や有利な条件を保証するものではありません!

共通するとされるポイントには、次のようなものがあります。

御三家系列やスマート系列と同じく、

といった共通点も多く、「系列ごとの違い」より「先払い買取という構造の共通リスク」の方が重要です。

一覧サイトなどでは、大手系列に属さないとされる業者を

・独立系

・系列なし

とまとめて紹介していることがあります。

ここで押さえたいポイントは次のとおりです!

したがって、

・独立系だから安全

・系列なしだから条件が良い

と考える根拠にはなりません。

本記事としては、「系列か・独立か」よりも

といった中身の方がはるかに重要であり、独立系を特別に勧めることも、避けることもしていません。

最後に、「御三家系列一覧」「スマート系列一覧」などをまとめた業者一覧サイト・系列情報サイトの位置づけを整理します。

検索上位に出てくる一覧サイトの多くは、

などを通じて、広告収入やアフィリエイト収入を得る目的で運営されています。

そのため、次のような点に注意が必要です。

系列別一覧を見ていると、

といった形で多くの業者が並んでいます。

ただし、

といったことも少なくありません。

また、こうしたサイトの多くは、行政が出している「先払い買取現金化への注意喚起」や相談先よりも、「即日」「審査ゆるめ」「ブラックでも可」といったメリットを強調しがちです。

一覧サイトは、

程度の「情報のきっかけ」として見るのが現実的です。

「安全な業者リスト」として、そのまま信用しないことが重要です。

本記事では、個々の一覧サイトの評価は行わず、

に軸足を置いて解説していきます。

この章でのポイントをまとめると、

です。

どの系列を選ぶかで迷う前に、「そもそも先払い買取を使うべき状況か」「他の手段はないか」を考えることの方が大切です。

次の章では、系列に共通するリスクと典型的なトラブル事例を、行政の注意喚起をふまえて整理していきます。

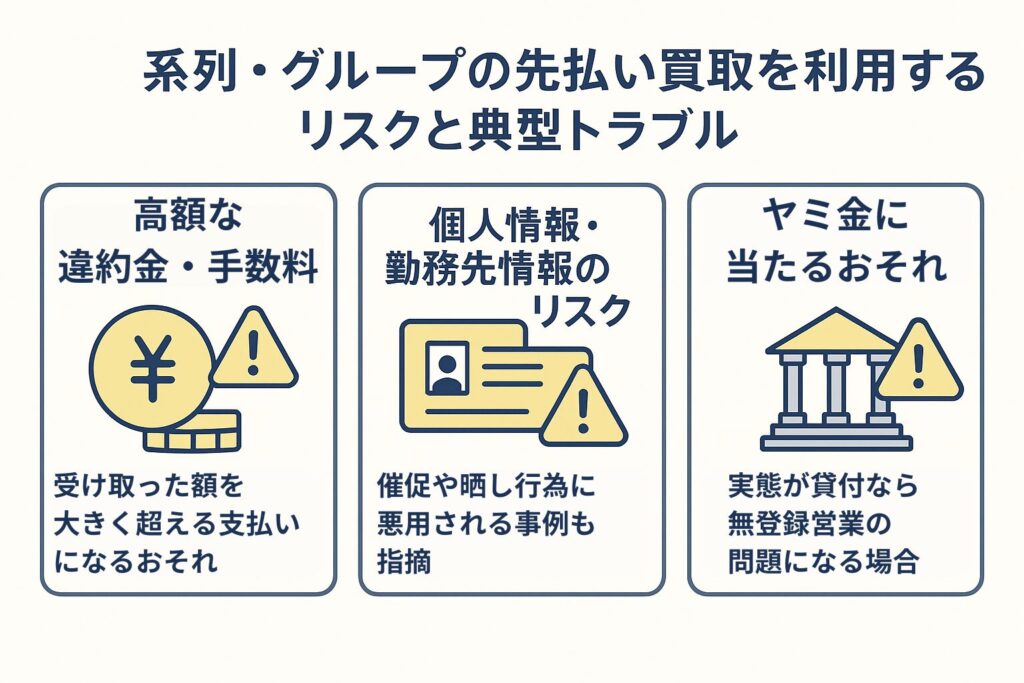

このパートでは、系列・グループの先払い買取を使ったときに起こりやすいリスクとトラブルを整理します。

結論から言うと、

という三つの軸で考える必要があります。

先払い買取現金化の最大の特徴は、違約金(キャンセル料)名目の支払いが高くなりやすいことです。

消費者庁や金融庁は、いわゆる「先払い買取現金化」について、次の点を注意喚起しています。

商品券の先払い買取でも一般的な流れは同じです。

ここで問題になるのは、次のような点です。

よくあるトラブルの例は次のとおりです!

金融庁の資料では、こうした取引は後々の高額な支払いで生活が悪化し、多重債務に陥る危険性があると明記されています。

系列や独立かに関係なく、「実際はいくら支払うことになるのか」が核心です。

先払い買取を利用するとき、多くの業者が次の情報を求めます。

消費者庁や地方自治体の注意喚起では、「取引で提供した個人情報が悪用されたり、ネット上でさらされる危険性」があるとされています。

系列・グループである場合、ここに追加のリスクが加わります。

業者ごとに実態は違いますが、一般的なイメージとしては次のようなものがあります。

想定されるトラブルは、たとえば次のようなものです。

公的機関の資料でも、先払い買取現金化のトラブルとして個人情報・勤務先情報の悪用や晒し行為が問題視されています。

表にまとめると次のようになります!

| 項目 | 個別業者のみの場合 | 系列・グループの場合の懸念 |

|---|---|---|

| 延滞時の督促 | 1社からの連絡に限られやすい | 複数ブランドから連絡が来るおそれ |

| 勧誘 | 再勧誘は同じ業者中心 | 別ブランドからも勧誘が来るおそれ |

| 情報の使われ方(イメージ) | その業者内で完結 | 系列内で共有されるおそれ |

実際にどう運用しているかは外から確認できません。

しかし、一度提供した個人情報や勤務先情報は、引き返しにくいという点はどの系列でも共通です。

政府広報や金融庁などの資料では、『先払い買取現金化』の一部の取引形態が、新たな形のヤミ金融の手口として問題となり得ると指摘されています。

個別にヤミ金融に当たるかどうかは、契約内容や運用実態によって異なります!

金融庁の説明をかみくだくと、ポイントは次の三つです。

このような場合、経済的な実態は「お金の貸付」と変わらないと考えられます。

そして、「業として行う貸付」に当たる場合は、貸金業法上の貸金業に該当するおそれがあるとされています。

業として反復継続的に金銭の貸付けを行う場合は、貸金業法に基づく登録が必要とされています!

この登録を受けずに貸金業に該当する行為を業として行う者は、一般に違法なヤミ金融業者と扱われ、罰則の対象となるおそれがあります。

消費者庁や自治体の注意喚起などをもとにした、一般的なトラブル例です。

ここで重要なのは、どの系列かにかかわらず、スキーム全体がこうした問題を抱えているという点です。

本記事では、特定の業者を違法・合法と決めつけることはしません!

しかし、行政が「ヤミ金融の手口になりうる」と警告している枠組みであることは押さえておくべきです。

この章で見てきたポイントをまとめると次のとおりです。

系列かどうかは、こうしたリスクを弱める理由にはなりません。

むしろグループ化されていることで、情報の扱いが広がる面もあります!

もしすでに先払い買取に申し込んでいて、

という場合には、一人で悩まず公的な相談窓口に相談してください。

代表的な相談先は次のとおりです!

・「公的な窓口はちょっと気が重い…」

・「もっとライトに相談したい」

という人は、先払い買取ラボのLINE公式アカウントでも無料で質問に回答していますので、気軽にご連絡ください。

ここからは、こうしたリスクをふまえたうえで「先払い買取を使う前に検討できる代替手段」や「支払いの調整方法」について整理していきます。

利用するかどうかを決める前に、リスクと相談先をセットで押さえておくことが、家計を守るうえで重要です。

ここからは、先払い買取に申し込む前に「ほかの方法はないか」を整理していきます。

前提として、ここで挙げる公的制度や支払い調整の方法には、それぞれ利用条件や審査があります。

利用できるかどうかは個別の事情によって異なるため、必ず窓口で確認してください。

結論としては、次の3つの方向性があります!

順番に説明します。

まず、「生活の立て直し」を目的にした公的な制度があります。

先払い買取とちがい、生活の安定や自立を支えることが目的です。

「生活福祉資金貸付制度」は所得の低い世帯や高齢者世帯、障害者世帯などに対して、

ことを目的とした公的な貸付制度です。

窓口は、お住まいの市区町村の社会福祉協議会です!

主な資金の例の概要を紹介します。

どちらも「生活を立て直すこと」が目的であり、審査や相談を通じて返済計画も含めて考えていく制度です。

「生活困窮者自立支援制度」は、仕事・住まい・家計などに困っている人の相談を受ける仕組みです。

厚生労働省や政府広報も、「暮らしに困ったときは、まず自立相談支援機関や自治体に相談を」と案内しています。

どちらを選ぶかで、数か月後の生活は大きく変わります!

今すぐ全額が出る制度とは限りませんが、長い目で見たときのリスクの小ささという点では公的制度も候補に入れるべきです。

次に、すでに持っているクレジットカードやカードローンと先払い買取現金化の「構造のちがい」を整理します。

ここでは、どちらを推奨するのではなく判断材料として比較します。

それぞれの特徴を表にまとめます。

| 項目 | クレジット・カードローン等 | 先払い買取現金化(商品券) |

|---|---|---|

| 契約の形 | 貸付契約(お金を借りる契約) | 買取契約+キャンセル条項 |

| 規制する主な法律 | 貸金業法・利息制限法など | 表向きは売買契約(実態により貸付と判断されることも) |

| 金利(利率)の上限 | 法律で上限が定められている | 違約金・手数料として実質負担が高くなるおそれ |

| 業者の登録・監督 | 貸金業登録・金融庁等の監督 | 無登録で実質貸付を行うとヤミ金融となるおそれ |

| 返済のイメージ | 毎月一定額を返済 | 一括で返金+違約金を求められることが多い |

| 契約書・説明義務 | 書面交付や重要事項説明が義務付け | ウェブ上の表示やチャットのみの場合が多い |

金融庁や消費者庁は、先払い買取現金化について、

と注意喚起しています。

すでにクレジットやローンを利用している場合は、

をカード会社や銀行に相談する道もあります。

「今の返済が苦しいから、先払い買取で穴埋めする」という流れは、多重債務に近づく典型的なパターンです。

既存の借入れの見直し>新たな高リスクスキームの利用という順番で検討する方が、安全度は高いと言えます。

最後に、「支払う相手と直接相談して調整する」という選択肢です。

実は、支払先によっては、猶予や分割に応じてくれる場合があります!

あくまで一般論として、次のような支払いは事情を説明すれば猶予・分割・減額などの制度や個別対応があることがあります。

ただし「連絡しないまま滞納する」と、差し押さえやサービス停止の方向で機械的に進んでしまうので注意しましょう!

相談するときの基本は、次の三点です。

先払い買取で新たにお金を作る前に、「そもそも支払いそのものを調整できないか」を確認することが家計全体のリスクを下げることにつながります。

ここまでの内容をまとめると、次のとおりです。

「今すぐ現金がほしい」と感じているときほど、人は一覧サイトや広告の「楽に見える選択」に目が行きやすくなります。

しかし、先払い買取は行政が注意喚起しているスキームです!

少しでも不安があるときは、次のような公的窓口も活用してください。

先払い買取に申し込む前に、「公的な支援」「既存の借入れの見直し」「支払先との調整」という三つの方向を一度冷静に確認してみることをおすすめします。

そのうえで、ここからは、すでに申し込んでしまった場合の対応と相談先について整理していきます。

「もう申し込んでしまった」「違約金を請求されている」この章は、そのような状況を前提にした内容です。

先払い買取は、消費者庁や金融庁が注意喚起しているスキームです。

場合によっては、高額な違約金や個人情報の悪用など深刻なトラブルにつながるおそれがあります。

ここからは、

の順に整理します。

なお、請求に応じるべきかどうか・どこまで支払うべきかは、個別の契約内容や法律の適用によって変わります。

この記事だけで判断せず、公的な相談窓口や専門家と一緒に確認することが重要です。

まずは、「これ以上、状況を悪くしない」ことが大切です。

次の二つを必ず押さえてください。

証拠保全とは「後でトラブルになったときのために、やり取りを残すこと」です。

次のようなものを、削除せず保存してください。

後から、

を確認するときに、これらの証拠が重要になります。

消費者庁や金融庁は、「先払い買取現金化」で高額な違約金を請求された場合について、

支払う前に、消費生活センターなどに相談すること

を呼びかけています。

次のような場合は、いったん立ち止まってください。

こうした請求が、すべて違法とは限りません!

一方で、不当な請求である可能性もあります。

どちらにしても、自分だけで判断して、あわてて振り込むべきではありません。

まずは、このあと紹介する公的な窓口に相談し、「払うべきかどうか」「払うとしても、どこまでか」を一緒に考えてもらうことが重要です。

※ここでは、「約束した支払いをすべて止める」ことを勧めているわけではありません。

支払うかどうかの最終判断は、専門機関と相談したうえで行ってください。

先払い買取のトラブルは、公的な相談窓口で対応している典型的なテーマです。

代表的な相談先と役割を整理します。

相談は原則として匿名ではなく、名前や連絡先を聞かれます。

勤務先に無断で連絡するような運用は一般的には想定されていませんが、心配な場合は相談の冒頭で取り扱い方を確認してください!

先払い買取現金化は、金融庁や消費者庁の注意喚起でも「高額な違約金を前提とした危険なスキーム」として紹介されています。

そこからリンクされている代表的な窓口は次のとおりです。

| 相談先 | 内容のイメージ | こんなときに向いている |

|---|---|---|

| 金融庁・金融サービス利用者相談室 | 金融商品の苦情問い合わせ | 先払い買取以外の借金も含めて不安がある |

| 多重債務相談窓口 | 借金が増えすぎた人向けの相談 | クレジットや消費者金融も含めて返済が苦しい |

| 警察相談専用電話「#9110」 | 犯罪の疑いがある行為の相談 | 強い脅しや、勤務先・家族への連絡を示唆された |

特に、

場合は、警察相談専用電話「#9110」も早めに検討してください。

公的窓口で相談したあと、「法律的な踏み込んだ対応が必要」と判断されるケースもあります。

そのときに選択肢になるのが、弁護士や司法書士です。

先払い買取のトラブルで、一般的に期待できる対応には次のようなものがあります。

また、先払い買取以外にも借金が多い場合には、

などを視野に入れて、家計全体の再建を検討することもあります。

弁護士や司法書士には、「守秘義務(しゅひぎむ)」があります。

守秘義務とは、仕事で知った情報を勝手に外部に漏らしてはいけない義務のことです。

そのため一般的には、

といったことは行いません。

「相談しただけで職場にバレるのでは」と心配する必要は基本的にはありません。

「相談したいけれど、弁護士費用が心配」という方も多いと思います。

その場合に知っておきたいのが、法テラス(日本司法支援センター)です。

費用は、相談先や事件の内容によって変わります。

本記事では「いくらで必ず引き受けてもらえる」とは言えません!

ただし、

といったステップを踏めば、いきなり高額な費用を払わないと相談できないというケースは多くありません。

この章のポイントをまとめます。

一方で、本記事は、

といった結果を約束するものではありません。

請求の正当性や、支払うべき範囲は、個別の事情と法律のルールで決まります。

SNSなどでは「飛ばせばよい」「無視すればよい」といった情報もあります。

しかし、そのような行動は、かえって状況を悪化させるおそれがあります!

不安を感じたときは、一人で抱え込まず、まずは

という順番で相談していくことをおすすめします。

そのうえで、先払い買取を今後どうするかを落ち着いて判断していきましょう。

ここでは、先払い買取や系列に関するよくある質問を整理します。

A. 一般的に、同じ運営会社や関係会社が動かしている先払い買取業者のまとまりを指します。

サイトデザインや申込フォーム、審査の聞き方、振込名義などが似ているグループが「系列」「グループ」と呼ばれることが多いです。

A. 行政が安全性を保証している系列はなく、どの系列でも先払い買取現金化の仕組みに共通するリスクがあります。

一般的には、系列名よりも「違約金や手数料の重さ」「総支払額」「個人情報の扱い」など、契約内容そのものを確認する方が重要です。

A. 「系列なし」「独立系」という表現は法律上の区分ではなく、広告や比較サイトで使われる説明に過ぎません。

一般的には大手系列との差別化をねらった表現であり、手数料が低いことや個人情報が安全であることを意味するとは限らない点に注意が必要です。

A. クレジットカードやカードローンは、お金を借りる契約として法律上の上限金利や登録制度の枠組みがあります。

一方で先払い買取は、商品売買を装いながら違約金やキャンセル料名目で高い負担になる場合があり、経済的な実態が貸付に近いと判断されるケースもあると指摘されています。

A. 一般的には、消費者ホットライン「188」から最寄りの消費生活センターにつなぐ方法がよく利用されます。

状況によっては金融庁の相談窓口や法テラス、弁護士・司法書士会の多重債務相談なども選択肢となり、支払うべき範囲や対応方法を一緒に検討してもらうことができます。

ここまで見てきたとおり、「御三家」「スマート系列」「ツール系列」「独立系」などの名前や、「先払い買取 業者一覧」のようなリストは安全性の保証ではありません。

これらはあくまで「業者のグループ分けや、民間サイトの分類ラベル」にすぎず、行政が認めた「安全マーク」ではないことを改めて押さえてください。

先払い買取を検討するときは、次の三つをセットで考えることが大切です。

この3つを見ないまま、

と判断してしまうと、高額な違約金や個人情報トラブルに巻き込まれるおそれがあります。

系列名や口コミに目を奪われる前に、行政が一貫して警告しているポイントを思い出してください。

将来、新しい名前の系列や、新しいタイプの先払いスキーム(スキーム=新しい形の仕組み)が出てきても、この「本質的なリスク」をチェックすれば、目先の宣伝文句に振り回されにくくなります。

最後にお伝えしたいことは一つです。

今すぐ申込ボタンを押す前に、この記事で紹介したチェックポイントをもう一度だけ確認してください。

読者の皆さんがお金のことで無理をしすぎず、健康で文化的な生活を送れることを祈っています!

本記事の内容は執筆時点の公的資料等をもとにした一般的な情報であり、個別の事案について法律上の結論を示すものではありません。

具体的なトラブルや疑問がある場合は、消費生活センターや弁護士などの専門機関に相談してください。