先払い買取おすすめ52社比較ランキング【2026年4月最新】手数料・入金速度・土日対応で徹底比較

sakibaraikomu

先払い買取ラボ

「先払い買取なら審査なしで即日お金がもらえる」

こんな言葉を目にして、このページにたどり着いた方も多いでしょう。

たしかに先払い買取は、信用情報を見られずに現金を受け取れるサービスです。カードローンの審査に落ちた方や、金融ブラックの方でも利用できます。

ただし「審査なし=安全」ではありません。

この記事では、先払い買取の仕組みからリスク、安全な業者の見分け方までくわしく解説します。

利用を検討している方は、申し込む前にぜひ最後まで目を通してください!

先払い買取は、商品を送る前にお金を受け取れるサービスです。

カードローンのような信用情報の審査がないため「審査なし」と呼ばれています。

ただし、審査がないことと、だれでも無条件に使えることはイコールではありません!

ここでは、先払い買取の基本的な仕組みをていねいに解説していきます。

先払い買取の最大の特徴は「お金が先、商品の発送があと」という点です。

通常の買取では、まず商品を業者に送り、査定後にお金を受け取ります。

先払い買取ではこの順番が逆になります!

具体的な流れは以下のとおりです。

① 業者に申し込み、本人確認書類を提出する

② 売りたい商品の写真を送る

③ 業者が写真をもとに査定し、買取額を提示する

④ 金額に同意すると、口座にお金が振り込まれる

⑤ あとから期限内に商品を業者へ発送する

つまり、商品の写真を送るだけで先にお金を受け取れるのです。

商品の発送は、入金後3日〜30日ほどの猶予があります!

この仕組みにより「今すぐ現金がほしい」という人に利用されています。

なぜこのような取引が成り立つかというと、業者は「買取契約」としてお金を渡しているからです。

あくまで「商品を買い取る前払い」という建前のため、融資とは異なる扱いになります。

先払い買取は、ほかの現金化手段とどう違うのでしょうか。

以下の表で4つの方法を比較します!

| 項目 | 先払い買取 | 通常の買取 | 質屋 | カードローン |

|---|---|---|---|---|

| 審査(信用情報の確認) | なし | なし | なし | あり |

| 現金化までの時間 | 最短5分〜即日 | 数日〜1週間 | 即日(店頭のみ) | 最短30分〜即日 |

| 法的な枠組み | 古物商許可 | 古物商許可 | 質屋営業法 | 貸金業法 |

| 信用情報への影響 | なし | なし | なし | あり(記録される) |

| 金利・手数料の目安 | 実質年利300%超の場合あり | なし(売却差額のみ) | 月利1〜8%程度 | 年利3〜18% |

| 取り立て時の法的規制 | 明確な規制なし | なし(取り立て自体なし) | 取り立てなし※ | 貸金業法で規制あり |

※質屋は返済できない場合、預けた商品を手放すだけで終了します。取り立ては発生しません。

注目すべきは「金利・手数料」と「法的規制」の列です。

先払い買取は審査がない代わりに、コストが非常に高くなります。また、カードローンや質屋には利用者を守る法律がありますが、先払い買取にはそれがありません。

「審査がない」というメリットは、こうしたリスクと表裏一体です!

先払い買取が「審査なし」で利用できるのには、明確な理由があります。

先払い買取は法律上「買取契約」として扱われます。

カードローンのような「お金の貸し借り」ではありません!

お金の貸し借り(貸付)を行う業者は、貸金業法にもとづいて利用者の信用情報を確認する義務があります。

CICやJICCといった機関が管理する借入・返済の履歴データのこと。

ここに延滞や債務整理の記録があると、いわゆる「金融ブラック」となりカードローンの審査に通りません。

一方、先払い買取は「商品の売買」という形をとっています。売買契約には信用情報を確認する法的な義務がありません。

そのため、金融ブラックの方でも利用できるのです!

ただし「審査なし=だれでも100%使える」とはかぎりません。

多くの業者は、信用情報の照会こそしないものの、独自の社内チェックを行っています。たとえば以下のようなケースでは、申し込みが断られることがあります。

「審査なし」は「信用情報を見ない」という意味であり「ノーチェック」ではないと理解しておきましょう。

「審査なしなのに、なぜ身分証を出す必要があるの?」

先払い買取を初めて利用する方が、よく感じる疑問です。

結論からいうと、本人確認は法律で義務づけられているからです!

先払い買取の業者は「古物商」として営業しています。古物商は古物営業法という法律のもとで運営されています。

この法律の第15条には、次のような内容が定められています。

古物商は、古物を買い受ける際に、相手方の住所・氏名・年齢・職業を確認しなければならない。

つまり、古物を買い取るすべての業者に本人確認の義務があるのです。

これは「審査」とはまったく別のものです!

先払い買取では審査(信用情報の照会)は行われません。しかし本人確認(身分証の提出)は、法律上かならず行われます。

身分証の提出を求められたからといって「だまされている」わけではありません。

むしろ、本人確認をまったく求めない業者のほうが危険です!

古物営業法を守っていない可能性があり、違法業者のおそれがあります。

申し込み時に本人確認がある業者は、少なくとも法律の最低ラインは守っている業者だと判断できます。

「先払い買取って、そもそも違法じゃないの?」

利用を検討している方が最も気になるポイントだと思います。

結論からいうと、先払い買取の仕組みそのものは違法ではありません。

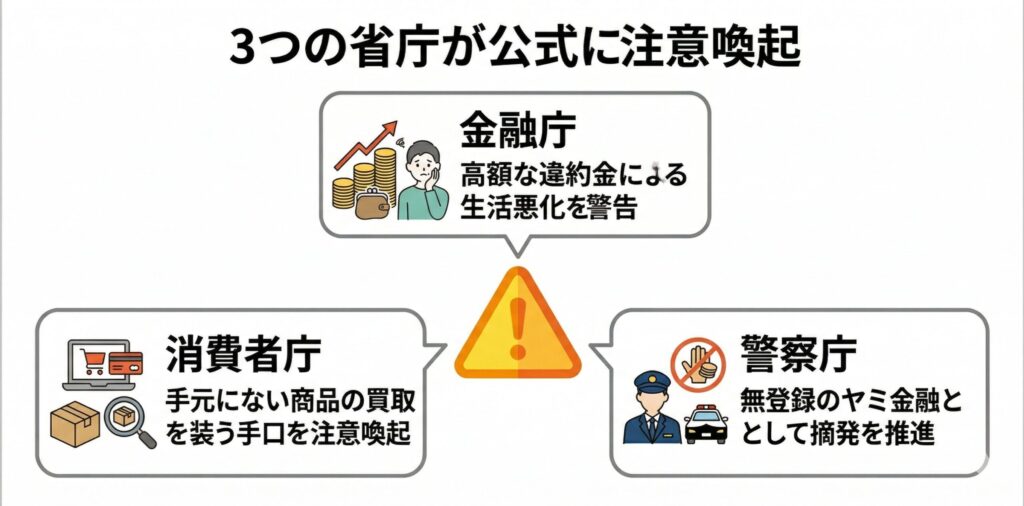

ただし、金融庁・消費者庁・警察庁の3機関が公式に注意喚起を出しています。

実際に逮捕者が出ており、裁判所が「実質的な闇金」と認定した判例もあります。

このセクションでは、公的機関の一次情報をもとに法的なリスクを整理します。

先払い買取は、形の上では「中古品の買取契約」です。古物商許可を持つ業者が行うかぎり、この取引形態じたいは違法ではありません。

しかし問題は「形式」と「実態」のズレにあります。

本来の買取であれば、業者は商品を受け取って再販することで利益を得ます。ところが先払い買取では、商品の価値よりも「違約金」や「キャンセル料」で利益を上げている業者が存在します。

この場合、お金を先に渡して、あとから利息付きで回収する「貸付」と実質的に同じです。

金融庁は公式サイトで、次のような見解を示しています。

商品売買を装っていても、その経済的な実態が貸付けであり、業として行う場合には、貸金業に該当するおそれがあります。

出典:金融庁「商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください!」

つまり「古物商許可があるから合法」とは言い切れません。取引の実態が貸付であれば、貸金業法の規制対象になります。

先払い買取については、金融庁・消費者庁・警察庁の3機関がそれぞれ注意喚起を公表しています。

金融庁は「先払い買取現金化」に関する専用の注意喚起ページを設けています。

このページで指摘されている主なリスクは、次の3点です!

① 高額な違約金による生活悪化

商品を送れなかった場合、買取額をはるかに超える違約金を請求されます。その支払いにより生活がさらに悪化し、多重債務におちいるおそれがあります。

② 個人情報の悪用リスク

取引時に提出した身分証や口座情報が悪用される危険があります。ネット上にさらされるなど、犯罪に巻き込まれるケースも報告されています。

③ 無登録のヤミ金融にあたる可能性

貸金業の登録を受けずに実質的な貸付を行っている業者はヤミ金融です。貸金業法第47条により、10年以下の懲役または3,000万円以下の罰金が科されます。

消費者庁も同様の注意喚起ページを公開しています。 ここでは「利用者の手元にない商品を対象とすることが多い」と手口の特徴まで明記されています。

出典:消費者庁「違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください!」

さらに警察庁も、先払い買取現金化に関するPDF資料を公式サイトに掲載しています。

3つの省庁がそろって警告を出していること自体、先払い買取のリスクの高さを物語っています。

先払い買取をめぐっては、すでに複数の逮捕・摘発事例が出ています。

「理論上の危険」ではなく、現実に起きている問題です!

事例①:茨城県警による初の摘発(2023年1月)

先払い買取を装ったヤミ金融として、初めて逮捕者が出た事件です。

茨城県警は、東京都練馬区の自称会社役員ら11人を逮捕しました。容疑は貸金業法違反(無登録営業)と出資法違反(超高金利)。

業者はスマートフォンなどの先払い買取サービスを装い、利用者に現金を貸し付けていました。被害規模は約1万3,000人、不当利益は約4億円にのぼるとされています。

報道によると、法定利率の約140倍の金利を要求していたケースもありました。

事例②:警視庁「買取キング」摘発(2024年9月)

警視庁は「買取キング」という名称で営業していた男ら3人を逮捕しました。 容疑は出資法違反(超高金利)です。

この業者はゲーム機などの不用品買取を装い、全国約1,600人に約2億3,800万円を貸し付けていたとされています。商品の発送をキャンセルさせた上で、元金と利息をキャンセル料名目で回収する手口でした。

事例③:大阪府警「まるかい」摘発(2024年11月)

大阪府警は、先払い買取業者「まるかい」を運営していた2人を逮捕しました。 スマホの買取を装い、無登録で貸金業を営んでいた疑いです。

この業者は複数の屋号を使い分けて営業しており、系列店も多数確認されています。

いずれの事件でも、業者は「買取サービス」を装っていました。しかし実態は、貸金業の登録なしに違法な高金利で貸し付けを行う闇金そのものでした。

先払い買取が「合法な買取」なのか「違法な貸付」なのか。

この境界線について、裁判所が明確な判断を下した判例があります。

大阪市の男性会社員が、先払い買取業者に約80万円の損害賠償を求めた裁判です。大阪地裁は業者に対し、約73万円の支払いを命じました。

この判決で裁判所は、業者のサービスが「貸金業法上の貸し付けにあたる」と認定しました。

判決理由では、次の点が重視されています。

裁判官は、取引の経済的実態が「著しく高利率での貸し付け」であると判断しました。

この判決は先払い買取業者に対する初の民事賠償命令です。

今後の同様の裁判における判断基準となる重要な判例といえます!

上記の判例や、類似する給与ファクタリングの最高裁判決(2023年2月)をふまえると、裁判所が「買取ではなく貸付」と判断する基準は、おおむね次の4つに整理できます。

| 判断ポイント | 「買取」と認められやすい | 「貸付」と認められやすい |

|---|---|---|

| 商品の査定 | 商品の状態を実際に確認している | 写真だけで即入金、査定が形式的 |

| 商品の受け取り | 実際に商品を受け取り再販している | 商品を受け取る意思がない |

| キャンセル料 | 実費程度の妥当な金額 | 買取額の数割〜数倍の高額設定 |

| 利用者への確認事項 | 商品の状態や型番を聞く | 勤務先・年収・給料日を聞く |

自分が利用しようとしている業者がこの表の右側に多くあてはまる場合、その業者は「違法な貸付」と判断されるリスクが高いサービスです。

特に「勤務先や年収を聞かれる」「商品写真はネットの画像でもいいと言われる」といった特徴がある業者は、買取を装った闇金である可能性が非常に高いです。

こうした業者を利用してしまった場合でも、法的には救済の道があります。

トラブル時の具体的な対処法については、本記事の後半「トラブルに遭った場合の対処法」セクションで解説しています。

ここからは、先払い買取業者を8社にしぼって紹介します。

「結局どの業者を選べばいいのかわからない」という方のために、比較表と個別解説をセットで用意しました。

ただし、先に大切なことをお伝えします。

本記事で業者を紹介することは「利用を推奨する」という意味ではありません!

前のセクションで解説したとおり、先払い買取には法的リスクがあり、金融庁も公式に注意喚起を出しているサービスです。

それでも利用を検討する方のために、比較的情報が多い業者のみを整理しました。

本記事では、以下の4つの基準をすべて満たす業者のみを掲載しています。

① 古物商許可番号が確認できること

公式サイトまたは公的データベースで、古物商許可番号の記載が確認できる業者に限定しました。許可番号が不明な業者は、そもそも合法的な営業が確認できません。

② 運営会社の情報が公開されていること

会社名・所在地・連絡先のうち、少なくとも一部が公式サイトで確認できる業者を選んでいます。運営元がまったく不明な業者は掲載対象から外しました。

③ 5ch・SNS上で一定数の利用報告があること

実際の利用者からの口コミが5chやX(旧Twitter)で確認できる業者を選んでいます。口コミがゼロの業者は実態が把握できないため除外しました。

④ 当サイトの独自調査で著しい悪評がないこと

「入金されなかった」「連絡がとれなくなった」などの深刻なトラブル報告が多い業者は除外しました。

なお、この基準を満たしていても「100%安全」とは保証できません。

先払い買取というサービスの性質上、一定のリスクはつねに存在します!

以下の表で8社のスペックを比較できます。※買取率や条件は時期・商品・利用回数によって変動します。最新情報は各業者の公式サイトでご確認ください。

| 業者名 | 買取率(目安) | 入金スピード | 発送期限 | ヒアリング | LINE完結 | 対応時間 | 対応上限額(目安) |

|---|---|---|---|---|---|---|---|

| トット | 約65% | 最短5分 | 最大30日 | 人による | 可 | 24時間受付 | 約3〜5万円 |

| バイチケ | 約60% | 最短10分 | 給料日合わせ | 人による | 可 | 24時間受付 | 約3〜5万円 |

| チケリア | 約60〜65% | 最短5分 | 給料日合わせ | 人による | 可 | 24時間受付 | 約3〜5万円 |

| プラメリ | 約60% | 最短10分 | 給料日合わせ | 人による | 可 | 24時間受付 | 約3〜5万円 |

| チケットセンター | 約65% | 最短5分 | 要確認 | 要確認 | 可 | 24時間受付 | 要確認 |

| タートルチケット | 約60〜80% | 最短10分 | 最大30日 | なし | 可 | 24時間受付 | 最大30万円 |

| ピクミン | 約60% | 最短10分 | 要確認 | なし | 可 | 24時間受付 | 要確認 |

| パプリカ | 約60〜70% | 最短10分 | 要確認 | 要確認 | 可 | 24時間受付 | 最大50万円 |

※「給料日合わせ」とは、次回の給料日を発送期限として設定されるパターンです。

※表の情報は2026年3月時点の調査にもとづきます。

この8社は大きく3つのグループに分かれます。

「スマート系列」に属するのは、バイチケ・チケリア・チケットセンター・タートルチケットといわれています。

「御三家(ごさんけ)系列」に属するのは、ピクミン・パプリカといわれています。

これら同系列の業者は社内で情報を共有している可能性が高いです。

そのため、1社でトラブルを起こすと同系列の他社も利用できなくなるケースがあります!

一方、トットとプラメリは「独立系」とされており、どの系列にも属しません。

系列を分けて利用したい場合は、スマート系列や御三家系列の業者と、独立系の業者を組み合わせるのが一般的です。

系列について詳しく解説した記事はこちら。

以下では、個別のサービスを一社ずつ解説していきます。

トットは2025年7月にオープンした比較的新しい独立系の業者ですが、すでに業界内では定番の先払い買取業者として知られています。

LINE自動化が導入されており、振込までサクサク進みストレス少なく買取を依頼することが可能です。

WEB申込からLINE完結で手続きが進み、24時間365日受け付けています。買取率は先払いの場合おおむね65%前後で、最短5分での振込に対応しています。

商品の発送期限は最大30日と、ほかの業者と比べてゆとりがあります!

5chの口コミでは「入金スピードが速い」「申し込みがかんたん」「独立系なので安心して使える」という評価がある一方、「査定額が思ったより低い」という声も見られます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社TOTT |

| URL | https://tott.co.jp |

| 買取対象 | 全国百貨店共通商品券・JCBギフトカード・VJAギフトカードなど |

| 古物商許可 | 東京都公安委員会 第301022518647号 |

| 系列 | 独立系(スマート系列・御三家系列のいずれにも属さない) |

運営会社の情報が公式サイト上では限定的です。

ヒアリング(電話での聞き取り)は基本的にありませんが、発送が指定期日に遅れた場合には電話がかかってくる可能性があります。

バイチケは商品券と収入印紙の買取に対応しています。同じ運営会社がチケリアも運営しており、両社は同系列です。

先払い買取の場合、最短10分で振込が完了します。

在籍確認(勤務先への電話確認)は原則なし!

5chでは「スマート系列のなかでは買取率が高め」「土日祝も振込対応」といった口コミが確認できます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社underriver |

| URL | https://bck2024.com |

| 買取対象 | 全国百貨店共通商品券・収入印紙 |

| 古物商許可 | 大阪府公安委員会 第621120182066号 |

| 系列 | スマート系列(アイマ系) |

チケリアと同系列のため、両方に同時申込すると片方が否決される可能性があります。

系列をまたいで利用したい場合は、トットやプラメリなど独立系との組み合わせを検討しましょう。

チケリアは百貨店商品券とVJAギフトカードの買取に対応した業者です。

バイチケと同じ運営会社ですが、買取対象の商品が一部異なります!

最短5分の振込に対応しており、24時間365日申し込みを受け付けています。

古物商許可番号を公式サイトで明示しているため、運営の透明性は比較的高い部類です。

5chでは「対応が丁寧」「5分で振り込まれた」という口コミがある一方、「買取率が65%で低い」という指摘もあります。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社underriver |

| URL | https://chikeria.com |

| 買取対象 | 全国百貨店共通商品券・VJAギフトカード |

| 古物商許可 | 大阪府公安委員会 第621120182066号 |

| 系列 | スマート系列(アイマ系) |

バイチケとの同時利用は避けた方が無難です。同じ運営会社のため、どちらか片方しか利用できないケースがあります。

プラメリの特徴は、主要な系列に属さない「独立系」の業者である点です。

スマート系列の業者で否決された場合でも、プラメリなら利用できる可能性があります。

逆にプラメリで問題が起きても、ほかの系列には影響しにくいとされています!

買取率は60%前後、最短10分で振込に対応しています。古物商許可を兵庫県公安委員会で取得しており、運営会社の情報も公式サイトで公開されています。

5chでは「対応が丁寧」という評価が見られます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社MED |

| URL | https://chikesuma2023.com |

| 買取対象 | 全国百貨店共通商品券・VJAギフトカード |

| 古物商許可 | 兵庫県公安委員会 第631332300042号 |

| 系列 | 独立系(スマート系列・御三家系列のいずれにも属さない) |

独立系ゆえに、ほかの業者との情報共有がない分、独自の審査基準が適用されます。

スマート系列とは審査の通りやすさが異なる場合がある点は理解しておきましょう!

チケットセンターは、先払い買取を紹介する上位サイトのほとんどで取り上げられている知名度の高い業者です。

郵送買取プランでは最大95%の買取率を掲げていますが、先払い買取の場合はこれより低い65%程度となります。

最短5分での入金に対応しており、スピード面での評価が高い業者です!

東京都公安委員会の古物商許可番号が明記されており、運営の透明性でも一定の評価を得ています。

5chでは利用報告が非常に多く、「初めての方はまずここ」という声がたびたび見られます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社GroovyDays |

| URL | https://ticket-center.jp/ |

| 買取対象 | 商品券・金券類 |

| 古物商許可 | 東京都公安委員会 第303292220992号 |

| 系列 | スマート系列(アイマ系) |

「買取率95%」は郵送プランの数値です。

先払い買取では55〜65%程度になるのが一般的です!

広告の数字をそのまま期待すると、実際の入金額とのギャップに驚く場合があるので注意してください。

タートルチケットは、LINE完結での手続きに対応した業者です。

ヒアリング(電話での聞き取り)がないため、電話が苦手な方にも使いやすい設計です!

※ヒアリングなし業者の特徴やリスクについては「ヒアリングなし・LINE完結の業者を選ぶメリットと注意点」のセクションでくわしく解説しています。

先払い買取率は60〜80%で、郵送買取なら最大90%に対応しています。

最大30万円までの取引に対応しており、高額な商品券をまとめて売りたい方にも向いています。

発送期限は最大30日と余裕があります。

時間外の申し込みは翌営業日の対応になります!

5chでは「対応が丁寧」「振込が早い」という好意的な口コミが多く見られます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社GMT |

| URL | https://turtle-ticket.com/ |

| 買取対象 | 全国百貨店共通商品券・VJAギフトカードなど |

| 古物商許可 | 東京都公安委員会 第301032316079号 |

| 系列 | スマート系列(アイマ系) |

買取率最大80%とありますが、最大値が適用される利用者は超常連など限定的である点には気をつけましょう。

ほかの業者もそうですが、初回利用の場合は50%台の買取率となることがほとんどです!

ピクミンの最大の特徴は、給料明細や口座履歴の提出が不要とされている点です。フリーターや派遣社員など、収入証明の用意がむずかしい方にも対応しています。

※「給料明細なし・口座履歴なしでも利用できるか」については、本記事のよくある質問(FAQ)セクションでくわしく解説しています。

最短10分の入金に対応しており、24時間受付の体制をとっています。

ヒアリングなしで手続きが進むため、電話連絡をしたくない方にも向いています!

複数のサイトで紹介されており、利用報告の数も比較的多い業者です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ADAM |

| URL | https://piku-min.site/ |

| 買取対象 | VJAギフトカード・QUOカード・収入印紙など |

| 古物商許可 | 東京都公安委員会 第305552419725号 |

| 系列 | 御三家系列 |

利用者じたいが多いせいか、インターネット上でトラブル報告も多い傾向にあります。利用する際は、事前に契約をよく確認して利用しましょう。

パプリカの最大の特徴は、最大50万円までの高額取引に対応している点です。

ほかの業者の多くは初回3〜5万円程度が上限ですが、パプリカはまとまった金額にも対応できます。

「少額では足りない」「まとまった資金が必要」という方には選択肢の一つになります。

買取率は60〜70%前後、最短10分での入金に対応しています!

24時間受付の体制で、複数の競合サイトでも紹介されている業者です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社OneHappiness |

| URL | https://pp-rika-pp.com/ |

| 買取対象 | 金券類・収入印紙 |

| 古物商許可 | 東京都公安委員会 第304392417761号 |

| 系列 | 御三家系列 |

高額な取引ほど、万が一のトラブル時の被害額も大きくなります。

50万円の買取率60%なら受取額は30万円ですが、発送できなかった場合の違約金はそれ以上になる可能性があります。

高額利用を検討する場合は、契約前に利用規約の違約金条項をかならず確認してください!

どの業者を選ぶにしても、先払い買取にはリスクがともないます。

「この業者なら絶対安全」という保証はどこにもありません!

利用する場合は、次のセクション「安全な業者と悪質業者を見分ける5つのチェックポイント」を必ず読んだうえで、ご自身の判断で申し込んでください。

また、先払い買取以外の資金調達方法(カードローン・公的支援制度・質屋など)も本記事の後半で紹介しています。

先払い買取に申し込む前に、そちらも一度目を通すことをおすすめします!

先払い買取に関して調べていると「ヒアリングなし(ヒアなし)」「LINE完結」という言葉をよく目にします。

どちらも「手軽さ」や「バレにくさ」をアピールするキーワードです。たしかに、電話なし・来店なしで手続きが終わるのは大きなメリットといえます。

ただし、この手軽さには見落としがちなリスクも隠れています!

このセクションでは、ヒアリングなし・LINE完結の具体的な中身を解説したうえで、メリットとリスクの両面を整理します。

まず「ヒアリング」が何を指すのかを整理しましょう。

先払い買取における「ヒアリング」とは、業者が電話で行う聞き取り調査のことです。 おもに以下のような内容を質問されます。

「ヒアリングなし」の業者では、これらの電話確認が省略されます。

手続きに必要なのは、おもに本人確認書類と商品の写真だけということ。

ヒアリングなしの業者を選ぶ最大のメリットは「職場や家族にバレにくい」ことです。

勤務先への電話がないため、同僚や上司に怪しまれる心配がありません。家族の連絡先を伝える必要もないので、身近な人に知られるリスクも低くなります。

また電話でのやり取りが苦手な方や、日中は電話に出られない方にとっても利便性が高い仕組みです。

ただし「ヒアリングなし」と書いてあっても、実際には利用者によって対応が変わるケースがあります。

前のセクションで紹介した業者のなかにも「人による」と記載したものがあります。

2回目以降はヒアリングなしでも、初回は簡単な確認が入ることもあります!

公式サイトの表記だけで判断せず、申し込み前にLINEで直接確認するのが確実です。

「LINE完結」とは、申し込みから入金まですべてLINEのトーク画面で完了する仕組みです。

電話をかける必要も、店舗に行く必要もありません。

スマホ1台あれば、自宅でも通勤中でも手続きが進められます!

具体的な流れは以下のとおりです。

STEP 1:友だち追加

業者の公式サイトからLINEの友だち追加ボタンをタップします。 QRコードまたはURLから追加できます。

STEP 2:申し込み情報の送信

トーク画面で氏名・生年月日・振込先口座などの基本情報を送ります。業者によっては公式サイトのフォームで先に入力する場合もあります。

STEP 3:本人確認書類の提出

運転免許証やマイナンバーカードの写真をトーク画面で送信します。表面・裏面の両方を求められるのが一般的です。

STEP 4:商品写真の送信

売りたい商品(商品券・ギフトカードなど)の写真を撮影して送ります。明るい場所で複数の角度から撮ると、査定がスムーズに進みます。

STEP 5:査定結果の受信と同意

業者から買取金額が提示されます。金額に納得したら「同意します」と返信して契約成立です。

STEP 6:指定口座に入金

契約成立後、最短5〜10分で指定口座に振り込まれます。振込完了の連絡もLINEで届きます。

STEP 7:商品の発送

入金後、業者が指定する期限内に商品を郵送して取引完了です。

全工程がLINEのトーク画面上で完結するため、通話履歴が残りません。

家族と電話の明細を共有している方にとっても、利用が発覚しにくい仕組みです。

また、テキストベースのやり取りなので「聞き間違い」や「言った言わない」が起きにくいのもメリットです。

トーク履歴がそのまま記録として残る点は、利用者にとって有利に働く場面もあります。

ヒアリングなし・LINE完結は、たしかに便利です。

しかし「手軽さ」の裏側には、利用前に知っておくべきリスクもあります!

ヒアリングなしは利用者にとってメリットですが、別の角度から見てみましょう。

まっとうな買取業者であれば、取引相手の実在性をしっかり確認するのが普通です。勤務先や収入を確認するのは「この人が本当に商品を送れるか」を見極めるためです。

ヒアリングを一切行わない業者は、この確認を省いていることになります。

これは2つの意味でリスクをはらんでいます。

1つ目は、業者が「商品を回収する気がない」可能性です。

本記事の法的セクションで解説したとおり、最初から商品を受け取る意思がなく、違約金の回収だけを目的としている業者が存在します。

こうした業者にとって、ヒアリングは「不要な手間」でしかありません。

利用者の返済能力を確認しないのは、そもそも「買取ではなく貸付」を行っているからかもしれません。

2つ目は、業者のリスク管理が杜撰(ずさん)である兆候です。

まっとうに運営している業者ほど、不正利用を防ぐための確認を徹底します。確認が極端にゆるい業者は、運営体制そのものに問題がある可能性があります。

「ヒアリングなし=ラクでいい」で終わらせず、なぜヒアリングがないのかを考えてみてください。

本記事で紹介した8社のなかにも「ヒアリングなし」の業者がありますが、すべてが同じ理由でヒアリングを省いているとはかぎりません。

古物商許可や運営会社の情報と合わせて、総合的に判断することが大切です。

LINE完結の業者を利用した場合、やり取りの記録はすべてLINE上に残ります。これは便利な反面、トラブルが起きたときに大きな弱点になります。

リスク①:LINEをブロックされたら連絡がとれない

業者とのやり取りがLINEだけの場合、相手にブロックされた瞬間に連絡手段がなくなります。電話番号もメールアドレスも知らなければ、こちらから連絡する方法がありません。

悪質な業者がトラブル発生後に利用者をブロックした事例も、5chの口コミで報告されています。

リスク②:LINEのやり取りは法的証拠として万全ではない

LINEのトーク履歴は証拠として使える場合もありますが、万全ではありません。相手がアカウントを削除すると、こちら側のトーク画面からも表示名が消えることがあります。「だれとのやり取りか」を第三者に証明しにくくなるケースがあるのです。

リスク③:業者の実態が把握しにくい

電話番号がわかれば、発信元を特定できる可能性があります。しかしLINEアカウントだけでは、業者の所在地や運営者を特定する手がかりが限られます。

LINE完結の業者を利用する場合は、以下の3つを事前に行っておきましょう。

① 公式サイトの電話番号・メールアドレスを控えておく

申し込む前に、業者の公式サイトに電話番号やメールアドレスの記載がないか確認します。 見つけたらスクリーンショットを撮って保存しておきましょう。 電話番号の記載がまったくない業者は、トラブル時のリスクが格段に高くなります。

② LINEのトーク履歴をこまめにスクショで保存する

やり取りが始まったら、重要なメッセージはその都度スクリーンショットで保存します。 特に「買取金額の提示」「契約の同意」「発送期限の案内」は必ず残してください。

スマホの故障やアカウント削除でデータが消える可能性もあるため、クラウドにバックアップしておくと安心です。

③ 業者のLINEアカウント名・IDを記録しておく

トラブルが起きたときに相談窓口(消費生活センターや法テラス)へ伝える情報として、業者のアカウント名とIDは最低限メモしておきましょう。

これらは数分あればできる作業です。 手軽さがウリのLINE完結だからこそ、万が一への備えは自分でしておく必要があります。

ここでは先払い買取を初めて利用する方に向けて、申込から取引完了までの手順を5ステップで解説します。

各ステップで「何をすればいいか」「どこに注意すべきか」「どれくらい時間がかかるか」を具体的にまとめました。

手順を理解しないまま申し込むと、思わぬトラブルに巻き込まれるおそれがあります。

かならず最後まで目を通してから、利用するかどうかを判断してください。

所要時間の目安:3〜5分

まずは業者の公式サイトにアクセスし、申し込みフォームに必要な情報を入力します。LINE完結の業者であれば、公式サイトから友だち追加したあとトーク画面で進めます。

この段階で入力を求められるのは、おもに以下の情報です。

いずれも取引に必要な最低限の情報です。

申し込み時に以下の情報を求められた場合は、悪質業者のおそれがあります。

正規の買取取引で、これらの情報が必要になることは一切ありません。求められた時点で、その業者の利用は中止してください。

また、申し込み段階で「勤務先の電話番号」や「家族の連絡先」を詳しく聞いてくる業者にも注意が必要です。

これらは買取ではなく、貸付の審査で使う情報です!

本記事の法的セクションで解説したとおり、買取を装った違法な貸付業者の特徴に該当します。

所要時間の目安:5〜10分

申し込みが完了すると、業者から本人確認書類と商品写真の提出を求められます。

おもに以下の書類が使えます。業者によって対応状況が異なるため、事前に確認しましょう。

マイナンバーカードを提出する際は、裏面(個人番号が記載された面)を送ってはいけません。

個人番号は買取取引に不要であり、悪用されるリスクがあります。

書類の写真は文字がはっきり読める明るさで撮影してください。

ぼやけた写真や、一部が切れている写真は再提出を求められ、手続きに時間がかかります。

また、商品の写真は査定額に直接影響します。

写真は以下のポイントを押さえて撮影しましょう!

商品の状態を隠して撮影すると、実物が届いたあとにトラブルになる可能性があります。

正直に現状を見せるほうが、結果的にスムーズです!

絶対にやってはいけないこと

ネット上から拾った商品画像を送ることは厳禁です。

業者のなかにはGoogle画像検索で転用チェックを行っているところがあります。転用画像と判定された時点で即否決になるだけでなく、社内ブラックリストに登録されるおそれがあります。

かならず手元にある実物を自分で撮影して送ってください!

所要時間の目安:5〜30分(業者の混雑状況による)

本人確認と商品写真の確認が終わると、業者から買取金額が提示されます。LINEのトーク画面やメールで「○○円で買取します」という連絡が届きます。

この金額に同意すれば契約成立、辞退すればキャンセルです。

金額に同意する前に、以下の3点をかならず確認してください。

① 提示された金額は「手取り額」か「額面」か

業者によっては、振込手数料や事務手数料を差し引いた金額を提示する場合があります。

「買取額5万円」と言われても、実際に振り込まれるのが4万5千円だったというケースもあります。

「この金額がそのまま口座に入るのか」を必ず聞いてください!

② 同意した時点でキャンセル料は発生するか

多くの業者では、入金を受け取った時点で契約が確定し、キャンセルは原則不可になります。

しかし一部の業者は、同意の返信をした時点でキャンセル料が発生する契約になっています。

同意ボタンを押す前に「キャンセルした場合どうなるか」を確認しましょう!

③ 発送期限と違約金の条件

「何日以内に商品を送ればよいか」「送れなかった場合の違約金はいくらか」を事前に把握します。

この情報を確認せずに契約すると、あとから想定外のペナルティを請求されるリスクがあります。

以上3点は、1つでも不明なまま同意してはいけません。

わからなければLINEで質問し、回答をスクリーンショットで保存しておきましょう!

所要時間の目安:5分〜数時間(銀行の営業状況による)

買取契約が成立すると、業者から指定口座へ振込が行われます。

多くの業者は「最短5分」「最短10分」をうたっていますが、実際の入金時間はいくつかの条件で変わります。

「24時間受付」と「24時間振込」はイコールではありません。受付は24時間でも、実際の振込処理は銀行の営業時間に左右されます。

どうしても即日入金が必要な場合は、平日の午前中に申し込むのが確実です!

入金が確認できたら、振込明細や通帳のスクリーンショットを保存しておきましょう。万が一のトラブル時に「たしかに入金を受け取った」ことを証明する証拠になります。

所要時間の目安:発送作業じたいは30分程度。問題は「期限までに商品を用意できるか」

入金を受け取ったあと、業者が指定する期限内に商品を郵送します。

この「発送」が先払い買取の最終ステップであり、最もトラブルが起きやすい工程です。

| 業者のタイプ | 発送期限の目安 |

|---|---|

| 短期型 | 3〜7日以内 |

| 給料日合わせ型 | 次回の給料日まで |

| 長期型 | 最大30日以内 |

期限が短い業者ほど、送れなかった場合のリスクが高くなります。

契約前にかならず発送期限を確認し、期限内に商品を送れる見通しが立ってから同意してください。

発送期限をすぎると、多くの業者が「違約金」や「キャンセル料」を請求します。

その金額は業者によって異なりますが、決して安くありません。

たとえば以下のようなパターンが報告されています。

このコストを年利に換算すると、数百%〜千%超に達することがあります。

本記事の法的セクションで紹介した大阪地裁の判例でも、年利300%超が認定されています。

商品を発送する際は、以下の3点を押さえておきましょう。

追跡番号のない普通郵便で送ると「届いていない」と言われるリスクがあります。

多少の送料がかかっても、必ず追跡できる方法を選んでください。

先払い買取で最もやってはいけないのは「入金だけ受け取って商品を送らない」ことです。

これは業界用語で「飛ばす(飛ばし)」と呼ばれ、行った場合のペナルティはきわめて重くなります。

高額な違約金の請求だけでなく、勤務先や家族への連絡、系列業者全体でのブラックリスト登録といった事態につながります。

入金を受け取った以上、期限内の発送は契約上の義務です。

「送れる商品が手元にある」または「期限内に確実に発送できる」と確信できる場合にのみ、契約してください。

ここまで、先払い買取の法的リスクや注意点をくわしく解説してきました。

「リスクばかりで使う意味があるのか」と感じた方もいるかもしれません。

しかし先払い買取が多くの人に利用されているのには、ほかの手段にはないメリットがあるからです。

ここでは、カードローンや公的支援と比較したときの優位性を4つに整理します。

ただし、メリットはつねにリスクと表裏一体です!

次のセクション「注意すべき7つのリスクと危険性」とセットで読むことをおすすめします。

先払い買取の最大のメリットは、信用情報が一切関係しない点です。

カードローンや銀行のフリーローンでは、申込時にCIC・JICC・KSCといった信用情報機関のデータが照会されます。

過去に延滞や債務整理の記録がある、いわゆる「金融ブラック」の方は、この時点で審査に落ちます。

先払い買取は買取契約のため、これらの信用情報機関を使いません!

過去にカードローンを滞納した方や、自己破産をした方でも、形式上は利用が可能です。

さらに、先払い買取を利用しても信用情報に履歴が残りません。

将来の住宅ローンやクレジットカードの審査に影響しない点も、カードローンとの大きな違いです。

ただし、注意点があります!

「信用情報を見ない」ことと、「安全に使える」ことは別の話です。

信用情報機関のチェックがないぶん、利用者を守る法的な枠組みも弱くなります。

貸金業法が適用されるカードローンには金利上限や取り立て規制がありますが、先払い買取にはそれらが原則適用されません。

金融ブラックでも使えるメリットの裏側に、法的保護の薄さがある点は理解しておいてください!

先払い買取は、ほかの資金調達手段と比べて圧倒的にスピードが速いです。

| 手段 | 現金化までの時間 |

|---|---|

| 先払い買取 | 最短5分〜即日 |

| 大手消費者金融(カードローン) | 最短30分〜即日 |

| 銀行カードローン | 数日〜1週間 |

| 生活福祉資金貸付制度 | 1〜3週間 |

| 緊急小口資金 | 最短5営業日 |

「今日中にどうしても現金が必要」という場面では、先払い買取のスピードは大きな強みです。

申し込みから入金まで、早ければ30分以内で完了するケースもあります。本記事で紹介した業者のなかには「最短5分」を掲げているところもあります。

カードローンも即日対応が可能ですが、初回は審査に30分〜数時間かかるのが一般的です。

また、公的支援制度は金利面で有利なものの、申請から融資まで数日〜数週間かかります。

「時間的な余裕がない」という状況においてのみ、先払い買取のスピードには意味があります。

逆にいえば、数日待てるなら、コストが低いカードローンや公的支援を先に検討すべきです。

スピードのために払う代償(高い手数料)が見合うかどうかは、冷静に判断してください。

先払い買取の多くは、スマホ1台あればどこからでも手続きできます。

店舗に足を運ぶ必要がなく、書類の郵送も不要です!

LINE完結に対応している業者なら、通話をせずにテキストだけで取引が完了します。

この利便性が活きる具体的な場面をいくつか挙げます。

ヒアリングなしの業者であれば、昼休みにスマホでLINEを送るだけで申し込みが進みます。

電話をかけたり受けたりする必要がないため、職場で不審に思われる心配がありません。

24時間受付の業者なら、夜中に申し込んで翌朝の営業開始と同時に入金を受けることも可能です。

銀行もカードローン会社も閉まっている時間帯に動けるのは、先払い買取ならではの強みです。

LINE完結であれば、通話履歴に業者の電話番号が残りません。

郵送物が届くこともないため、自宅で家族に発覚するリスクが低くなります!

ただし前のセクションで解説したとおり、LINE完結にはトラブル時の連絡手段が限られるリスクがあります。

利便性だけでなく、万が一への備えもセットで考えてください。

先払い買取業者の多くは、土日祝日も含めて年中無休で受け付けています。

銀行は平日15時まで、カードローンの審査対応も平日の日中が基本です。

公的支援の窓口(社会福祉協議会など)も、土日祝日は休みがほとんどです!

週末や祝日に急な出費が発生した場合、対応できる手段は限られます。

先払い買取はこうした「ほかが閉まっているタイミング」に使える数少ない選択肢です。

ここは多くの人が誤解しやすいポイントです。

「24時間受付」とは、申し込みフォームやLINEでの受付がいつでもできるという意味です。

「24時間入金」とは意味が異なります!

振込処理は銀行のシステムを通すため、以下の制約を受けます。

「土曜日の夜に申し込んだのに月曜まで入金されなかった」というケースは珍しくありません。

即日入金を確実にしたいなら、平日の午前中に申し込むのがもっとも安全です!

土日祝に申し込む場合は、入金が翌営業日になる可能性を想定しておいてください。

前のセクションでは先払い買取のメリットを整理しました。ここからは、利用前にかならず知っておくべき7つのリスクを解説します。

先払い買取は「手軽さ」や「スピード」が目立つサービスです。

しかしその裏側には、カードローンや公的支援にはない深刻なリスクが潜んでいます!

申し込みを検討している方は、必ずリスクに目を通してから判断してください。

「買取率70%」と聞くと、それほど損をしていないように感じるかもしれません。

しかし実際のコストを年利に換算すると、想像をはるかに超える数字になります!

具体的な例で計算してみましょう。

計算例

- 額面10万円の商品券を先払い買取に出す

- 買取率70%なので、受け取れる現金は7万円

- 14日後(給料日)に10万円ぶんの商品券を購入して業者に発送する

この場合のコスト計算は以下のとおりです。

- 差額:10万円 − 7万円 = 3万円(実質的な手数料)

- 手数料率:3万円 ÷ 7万円 = 約42.8%(14日間で)

- 年利換算:42.8% ÷ 14日 × 365日 = 約1,117%

年利に直すと約1,117%です。

同じ7万円を消費者金融のカードローン(年利18%)で14日間借りた場合と比べてみます。

| 項目 | 先払い買取(買取率70%) | カードローン(年利18%) |

|---|---|---|

| 受け取る金額 | 7万円 | 7万円 |

| 14日後に支払う金額 | 10万円 | 約7万484円 |

| 手数料・利息 | 3万円 | 約484円 |

| 実質年利 | 約1,117% | 18% |

14日間で支払うコストの差は約60倍です。

「買取率70%」という表現は実態をわかりにくくしていますが、「30%の手数料を14日で取られている」と言い換えると異常な高さが伝わるでしょう。

買取率が80%でも90%でも構造は同じです。

たとえば買取率90%・14日間の場合でも、年利換算で約289%になります!

本記事の法的セクションで紹介した大阪地裁の判決でも、年利300%超が「著しく高利率」と認定されています。

先払い買取で最もトラブルが多いのが、発送期限の超過です。

入金を受け取ったあと、業者が指定した期限内に商品を送れなかった場合、違約金が請求されます。

この違約金の金額は、利用者の想定を大きく超えることがあります!

たとえば7万円を受け取っていた場合、違約金の総額が10万〜14万円になることもあります。

もともと7万円しか受け取っていないのに、その倍の金額を請求されるわけです。

「ちゃんと期限内に送ればいいんでしょ」と思うかもしれません。

しかし現実は、そう単純ではありません!

たとえば以下のような状況が起こり得ます。

日常のちょっとしたトラブルが、高額な違約金に直結します。

契約する前に「万が一送れなかった場合のコスト」を必ず確認してください!

「やっぱりやめたい」と思っても、契約後のキャンセルが事実上できない業者があります。

多くの業者は、入金を受け取った時点でキャンセルを認めていません。一部の業者はキャンセル自体は可能としていますが、その手数料が非常に高額です。

7万円を受け取ったあとにキャンセルしようとすると、キャンセル料だけで2〜3.5万円かかる計算です。返還する7万円と合わせて9〜10.5万円を支払う必要があります。

これでは実質的にキャンセルは不可能です。

「試しに申し込んでみて、ダメならキャンセルすればいい」という考えは通用しません。申し込む時点で「最後まで取引を完了する」覚悟が必要です。

利用規約にキャンセル料の記載がない業者も要注意です。記載がないのではなく「あえて書いていない」可能性もあります。

同意する前に、LINEで「キャンセル料はかかりますか」と必ず聞いてください!

先払い買取を利用すると、業者にさまざまな個人情報を渡すことになります。

提出する情報には以下のようなものが含まれます。

まっとうな業者であれば、これらの情報は取引目的にのみ使われます。

しかし悪質な業者の場合、これらの個人情報が外部に流出・転売されるおそれがあります。

特に闇金業者のリスト(いわゆる「カモリスト」)に載ると、深刻な被害につながります。

一度流出した個人情報を回収することは、事実上不可能です。

このリスクを下げるためにできることは限られますが、最低限の対策はあります。

先払い買取で最も危険なのは、複数の業者を同時に利用してしまうパターンです。

これは消費者金融の多重債務とまったく同じ構造です!

ただし金利がはるかに高いぶん、転落のスピードも段違いに速くなります。

この自転車操業は、1社目の利用から早ければ2〜3週間で始まります。

しかも先払い買取業者どうしは系列ごとに情報を共有していることがあります。

複数の業者で「飛ばし」をすると、系列全体でブラックリストに登録されます!

どこにも申し込めなくなった時点で、違約金だけが積み上がっている状態になります。

金融庁も政府広報も「繰り返し利用による多重債務」を最大のリスクとして警告しています。

先払い買取は「1回だけ」「確実に商品を送れるときだけ」に限定すべきです。

2社目に手を出しそうになったら、それは危険信号です!

その時点で、後半で紹介する公的支援や弁護士への相談を検討してください。

発送期限をすぎたり、違約金を支払えなかったりした場合、業者からの取り立てが始まります。

その手法は、正規の貸金業者の取り立てとは大きく異なります。

正規のカードローン会社であれば、貸金業法第21条により取り立て行為が厳しく規制されています。

たとえば「夜9時〜朝8時の連絡禁止」「勤務先への連絡は正当な理由がなければ禁止」などのルールがあります。

しかし先払い買取は「買取契約」という形をとっているため、この規制が直接適用されません。

業者が「自分たちは貸金業者ではない」と主張すれば、貸金業法のルールを無視できてしまうのです。

もちろん、脅迫や名誉毀損にあたる行為は刑法で処罰されます。

ただし被害を受けてから警察に相談しても、すぐに対応してもらえるとはかぎりません。

このようなリスクを避ける最善の方法は「期限内に確実に商品を送ること」です。

送れる見通しが立たない状態で契約するのは、絶対にやめてください。

「違法な業者なら、法律で守ってもらえるんじゃないの?」

このように思う人もいるかもしれません。

しかし先払い買取の利用者は、法的に守られにくい立場に置かれています。

その理由を順番に解説します。

カードローンの利用者は、貸金業法によって手厚く保護されています。

金利の上限(年15〜20%)、取り立て方法の規制、過払い金の返還請求権などが法律で定められています。

しかし先払い買取は「買取契約」という形式のため、貸金業法が当然には適用されません。

裁判で「実態は貸付だった」と認定されれば保護を受けられますが、そのためには訴訟を起こす必要があります。

利息制限法では、元本10万円未満の場合は年20%が上限と定められています。

先払い買取の手数料がこの上限を超えていても「これは利息ではなく買取と発送の差額だ」と業者が主張するケースがあります。

利息制限法の保護を受けるには、やはり「実態は貸付」と立証する必要があります。

訪問販売や電話勧誘販売にはクーリングオフ制度がありますが、先払い買取には適用されません。

利用者が自らインターネットで申し込んでいるため「通信販売」の扱いになり、クーリングオフの対象外となります。

先払い買取の契約トラブルは、警察にとっては「民事上の争い」に見えることがあります。

明らかな脅迫や暴行がないかぎり、警察がすぐに動くのはむずかしいのが現実です。

先払い買取を利用した場合、トラブルが起きても自分で動かなければ助けてもらえない可能性が高いです。

もちろん、本記事の法的セクションで紹介した大阪地裁の判例のように、裁判で「違法な貸付」と認定されれば損害賠償を受けられるケースもあります。

しかしそこに至るまでには、弁護士への依頼、証拠の収集、訴訟の提起という時間と労力が必要です。

「何かあったら法律が守ってくれるだろう」という前提で利用するのは危険です!

先払い買取には「自分で身を守る」姿勢が不可欠であることを、あらためて強調しておきます。

「審査なしのはずなのに、申し込みを断られた」

こうした経験をして、このページにたどり着いた人もいるでしょう。

実際、「審査なし」と書いてある業者に申し込んで否決されるケースは珍しくありません。

このセクションでは、なぜ「審査なし」なのに落ちるのか、その理由と具体的な対処法を解説します。

まず「審査なし」の正確な意味をおさらいします。

本記事の冒頭で解説したとおり、先払い買取の「審査なし」は「信用情報機関への照会がない」という意味です。

CICやJICCのデータを確認しないため、金融ブラックの方でも申し込みの入口には立てます。

しかし「信用情報を見ない」ことと「ノーチェックで通す」ことは別物です!

ほとんどの業者は、信用情報とは別に独自の社内チェックを行っています。

このチェックに引っかかると、申し込みは否決されます。

社内チェックでおもに確認されるのは、以下のような項目です。

つまり「CICは見ないが、独自のブラックリストや条件適合は見ている」というのが実態です。

ここからは、否決されやすい具体的な原因を5つ解説します。

それぞれに対策も記載しているので、心当たりがある方は確認してみてください!

最も多いのが、提出した身分証の不備です。

よくあるパターンは以下のとおりです。

申し込む前に、手元の身分証を確認してください。有効期限は大丈夫か、記載の住所は現住所と一致しているかをチェックします。

写真は明るい場所で四隅がすべて写るように撮影します。机やテーブルの上に平置きして撮ると、ぶれにくくきれいに写ります。

入金を受け取ったあと商品を送らなかった、いわゆる「飛ばし」の履歴があると、同系列の業者すべてで否決されます。

本記事の業者紹介セクションで解説したとおり、先払い買取には「系列」が存在します。

たとえばスマート系列に属する業者(バイチケ・チケリア・チケットセンター・タートルチケットなど)は、利用者の取引履歴を共有している可能性が高いです。

1社で飛ばした記録があると、同系列のほかの業者でも「この人は送らない可能性が高い」と判断されます。

飛ばしの履歴がある場合、同じ系列での再利用はきわめてむずかしいです。別系列の業者に申し込むか、先払い買取以外の方法を検討してください。

系列の見分け方については、このあとの「対処法」セクションでくわしく解説します。

現在進行中の取引が複数ある場合も、否決されやすくなります。

業者は「この人は今いくつの業者を使っているか」をある程度把握しています。

同系列であれば社内データで確認でき、系列が違っても申込時のヒアリングで聞かれることがあります。

同時利用が多い人は「自転車操業になっている」と判断され、リスクが高い利用者とみなされます。

既存の取引をすべて完了させてから、新規の申し込みを行うのが原則です。複数業者の同時利用は多重債務のリスクを高めるだけでなく、否決率も上がります。

前のセクションで解説したとおり、2社目以降の利用は危険信号です。1社目の取引が無事に完了するまで、追加の申し込みはできる限り控えてください。

申込フォームに入力した情報と、身分証の記載内容が一致しない場合は即否決になります。

よくあるケースは以下のとおりです。

とくに「家族名義の口座を指定する」ケースは多いですが、ほぼ確実に否決されます!

本人以外の口座への振込は、不正利用防止の観点から業者が受け付けません。

申込フォームの入力内容を、身分証を見ながら一文字ずつ確認してください。 口座は必ず本人名義のものを指定します。

住所が変わっている場合は、先に身分証の住所変更手続きを済ませましょう。

業者のなかには、提出された商品写真をGoogle画像検索でチェックしているところがあります。

ネット上に出回っている商品画像をダウンロードして送った場合、転用が発覚した時点で即否決です。

さらに悪質とみなされ、社内ブラックリストに登録されるおそれもあります。

一度ブラックリストに載ると、同系列の業者すべてで利用できなくなる可能性があります。

商品写真は、かならず自分の手元にある実物を撮影してください。撮影時には、以下の工夫をすると転用を疑われにくくなります。

手元に売れる商品がない状態での申し込みは推奨しません。

否決されてしまった場合でも、パニックになる必要はありません。

状況に応じて、以下の3つの対処法を検討してください!

否決の原因が「系列内のブラックリスト」や「同系列での同時利用」であれば、別系列の業者に申し込むことで通る場合があります。

先払い買取の主要な系列は、5chの口コミ情報などから以下のように整理されています。

| 系列名 | おもな所属業者(推定) |

|---|---|

| スマート系列(アイマ系) | バイチケ・チケリア・チケットセンター・タートルチケット・シープチケットなど |

| 独立系 | トット、プラメリなど |

業者の系列は公式に発表されていないため、以下のポイントから推定します。

たとえばスマート系列で否決された方は、独立系のプラメリなどに申し込むと通る場合があります。

ただし系列を変えても、飛ばしの常習者は別系列でも情報が回っている可能性がゼロではありません!

否決の原因が書類の不備であれば、正しい書類で再申込すれば通ることが多いです。

以下の項目をすべて確認してから、再度申し込んでください。

1つでも「いいえ」がある場合は、そこが否決の原因だった可能性があります。

修正してから再申込しましょう!

なお、同じ業者に短期間で何度も再申込すると、不審に思われて逆効果になることがあります。

1〜2回で通らなければ、別の業者に切り替えるほうが現実的です!

否決されたことを、立ち止まって考えるきっかけにしてください。

先払い買取は、本記事でくわしく解説してきたとおりリスクの高いサービスです。否決されたということは、むしろ「リスクを負わずに済んだ」と考えることもできます。

先払い買取以外にも、現金を調達する方法はあります。

これらの詳細は、本記事の後半「先払い買取の代わりに検討すべき資金調達方法5選」で解説しています。

先払い買取に何度も申し込んで否決を繰り返すより、安全な代替手段に目を向けるほうが、結果的に状況は改善しやすくなります!

先払い買取を利用する場合、業者選びが安全性を左右します。

ここまで解説してきたリスクの多くは、悪質な業者を選んでしまうことで発生します。

逆にいえば、業者選びの段階でリスクを大幅に下げることが可能です!

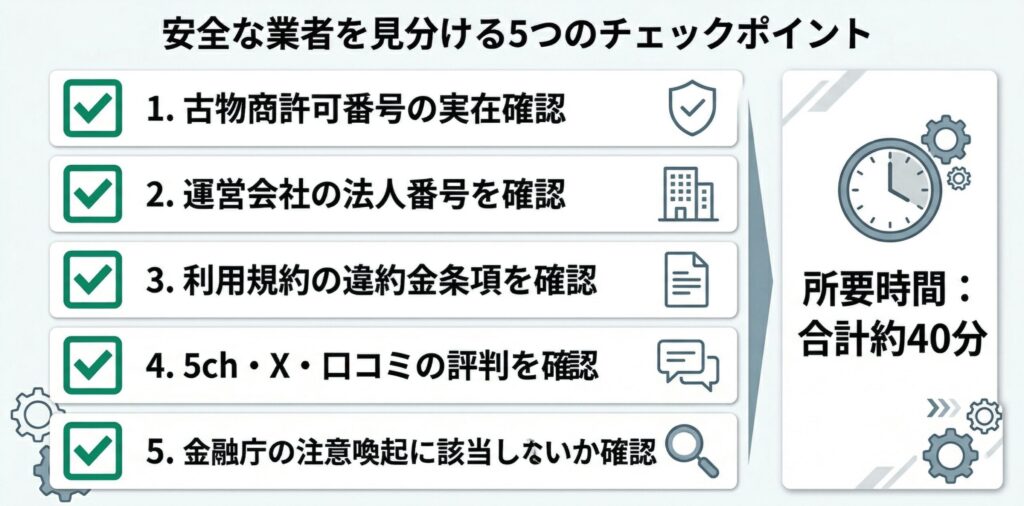

このセクションでは「何を」「どこで」「どうやって」確認するかを、5つのチェックポイントに分けて具体的に解説します。

申し込む前に、この5つをすべてクリアしているか確認してください。

1つでも不合格であれば、その業者の利用は見送るべきです!

先払い買取業者は「古物商」として営業しています。

古物商の営業には、都道府県の公安委員会から許可を受ける必要があります!

まず、業者の公式サイトに古物商許可番号が記載されているかを確認してください。番号がどこにも書かれていない業者は、この時点で利用候補から外してください。

番号が記載されている場合は、次の手順でその番号が本物かどうかを確認できます。

STEP 1:業者サイトで許可番号と公安委員会名を確認する

たとえば「東京都公安委員会 第303292220992号」のように記載されています。番号と、どの都道府県の公安委員会かをメモします。

STEP 2:該当する都道府県の公安委員会サイトにアクセスする

「○○県公安委員会 古物商 URL届出」で検索すると、公式サイトが見つかります。多くの都道府県では、届出済みの古物商の一覧がPDFやWebページで公開されています。

STEP 3:一覧のなかに業者名・許可番号が存在するか照合する

一覧ファイルを開き、業者の名称または許可番号で検索します。 該当があれば、許可は実在します。該当がなければ、架空の番号を掲げている可能性があります。

この確認にかかる時間は5分程度です。申し込む前のひと手間で、違法業者に引っかかるリスクを大きく減らせます。

許可番号が実在していても「この業者が100%安全」とは限りません。

許可はあくまで「古物商として営業する資格がある」ことの証明です!

取引の内容や手数料の妥当性は、別の基準で判断する必要があります。

古物商許可の確認だけでは不十分です。運営会社そのものが実在する法人かどうかも、あわせて確認しましょう。

国税庁が運営する「法人番号公表サイト」では、日本のすべての法人の情報が無料で検索できます。

URL:https://www.houjin-bangou.nta.go.jp/

業者の公式サイトに記載されている会社名を入力して検索します。該当する法人が表示されれば、少なくとも法人登記はされている会社です。表示されない場合は、会社名が架空であるか、個人事業主の可能性があります。

検索結果には法人の所在地も表示されます。業者サイトに記載の住所と一致するかも確認してください。

法人番号サイトや業者サイトに記載された住所をGoogleマップで検索します。ストリートビューで実際の建物を確認してください。

以下のような場合は注意が必要です。

バーチャルオフィスだからといって直ちに違法とは限りませんが、連絡がとれなくなるリスクは高まります。

業者サイトに代表者名が記載されている場合は、その名前でGoogle検索してみましょう。過去に別の会社で金融トラブルを起こしていた場合、ニュース記事や掲示板で情報が見つかることがあります。

代表者名が一切公開されていない業者は、透明性の面で信頼度が低いと判断できます。

利用規約は契約のルールブックです。

長くて読みにくいですが、申し込む前にかならず目を通してください!

特に注意すべきは、以下の3つの条項です。

「契約後のキャンセルは受取額の○%を手数料として申し受けます」

この○%が30%を超えている場合、実質的にキャンセルは不可能です。本記事のリスクセクションで解説したとおり、これは利用者を縛るための仕組みです。

キャンセル料の記載がない場合は、LINEで「キャンセルした場合の費用」を聞き、回答をスクショで保存しましょう。

「発送期限を経過した場合、買取額の○倍を違約金として請求します」

この「○倍」が1.5倍以上に設定されている場合は、非常にリスクが高いです。また「延滞1日あたり○円」の加算型も、期間が長引くほど膨らむため危険です。

具体的な金額や計算式が明記されていない場合も要注意です。あいまいな表現は、業者に有利な解釈をされる余地を残しています。

「当社は、利用者の個人情報を業務提携先に提供することがあります」

このような一文があった場合、提出した身分証や口座情報が外部に共有される可能性があります。「業務提携先」が具体的にどこなのかが明記されていなければ、闇金リストへの転売リスクも否定できません。

なお、利用規約がそもそも掲載されていない業者は論外です!

公式サイトに利用規約の記載がまったくない業者は、利用しないでください。

規約がないということは、トラブル時に「そんなルールはない」と言われても反論できません。

業者の公式サイトには、当然ですが良い情報しか載っていません。

実態を知るには、第三者の口コミを確認する必要があります!

5chには「後払い(ツケ払い)現金化情報スレ」というスレッドがあり、先払い買取の口コミが数多く投稿されています。

検索のコツは以下のとおりです。

5chの口コミは匿名のため信頼性にばらつきがあります。1つの投稿だけで判断せず、複数の口コミに共通する傾向を読み取るのがポイントです。

Xの検索欄に業者名を入力して検索します。より正確に探すには、以下の検索コマンドが便利です。

宣伝目的のアカウント(業者の自作自演やアフィリエイトサイトの投稿)も混ざっています。アカウントのプロフィールや過去の投稿をチェックして、実際の利用者かどうかを見極めましょう。

Googleマップで業者名や住所を検索すると、口コミが表示される場合があります。星の数だけでなく、具体的なコメント内容を読むことが重要です。

口コミを確認する際に全般的に気をつけることは以下のとおりです。

口コミは「参考情報」として活用し、最終判断はこのセクションの5つのチェックポイント全体で行ってください。

金融庁は、違法な金融業者に関する情報を公式サイトで公開しています。

URL:https://www.fsa.go.jp/ordinary/chuui/

このページでは、無登録で貸金業を営んでいる業者や、注意喚起の対象になっている手口が掲載されています。

業者名を直接検索できるわけではありませんが、先払い買取に関する注意喚起の概要が確認できます。利用を検討している業者が、ここに記載された手口と合致していないかを照らし合わせてください。

URL:https://www.fsa.go.jp/ordinary/kensaku/

先払い買取業者は古物商であり、通常は貸金業登録をしていません。しかし「実態が貸付」である業者は、本来は貸金業登録が必要です。

このサービスで業者名を検索して「登録なし」と出た場合、それ自体は正常です。ただし「登録がないのに、実質的に貸付を行っている」業者は違法なヤミ金融です。

ここで確認すべきは「その業者が貸金業の登録業者として存在しないこと」ではなく、「貸金業登録なしに貸付行為をしている業者ではないか」という視点です。

URL:https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_026

消費者庁も先払い買取現金化に関する注意喚起ページを設けています。 手口の特徴が具体的に記載されているため、検討中の業者と照らし合わせる材料になります。

ここまで紹介してきたチェックポイントを表にまとめました。

| No. | チェック項目 | 確認先 | 所要時間 |

|---|---|---|---|

| 1 | 古物商許可番号は実在するか | 都道府県公安委員会サイト | 約5分 |

| 2 | 運営会社は実在する法人か | 国税庁法人番号公表サイト | 約5分 |

| 3 | 利用規約に不利な条項はないか | 業者の公式サイト | 約10分 |

| 4 | 口コミに深刻なトラブル報告はないか | 5ch・X・Google口コミ | 約15分 |

| 5 | 公的機関の注意喚起に該当しないか | 金融庁・消費者庁サイト | 約5分 |

すべて合わせても40分程度で完了します。

この40分が、数万円〜数十万円のトラブルを防ぐ保険になります!

「先払い買取 審査なし」で検索している方の多くは、カードローンの審査に不安を感じているはずです。

こうした気持ちはよく理解できます!

しかし、審査がないことが必ずしも「お得」や「安全」を意味するわけではありません。

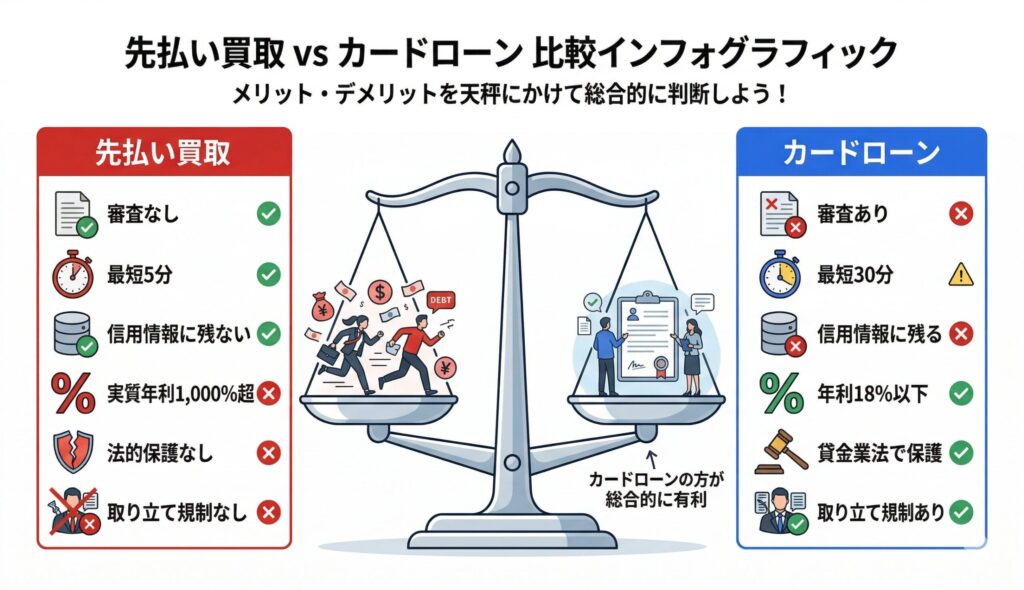

このセクションでは、先払い買取とカードローンを4つの軸で比較します。

どちらが自分の状況に合っているか、数字をもとに冷静に判断してください!

まずは「手続きのハードル」を比較します。

| 項目 | 先払い買取 | カードローン(大手消費者金融) |

|---|---|---|

| 信用情報の照会 | なし | あり(CIC・JICCなど) |

| 在籍確認(勤務先への電話) | なし(業者による) | あり(電話なしの業者も増加中) |

| 金融ブラックでの利用 | 可能 | 原則不可 |

| 必要書類 | 身分証+商品写真 | 身分証+収入証明(50万円超の場合) |

| 申込から利用までの時間 | 最短5分〜 | 最短30分〜即日 |

たしかに手続きのハードルだけを見れば、先払い買取のほうが低く見えます。

しかし「審査がある」ということは、裏を返せば「利用者を守る仕組みがある」ということです!

カードローンの審査は、返済能力を超えた借入を防ぐためのセーフティネットでもあります。

先払い買取には、このセーフティネットがありません。

返済能力を超えた利用を止めてくれる人はだれもいないのです!

また、最近の大手消費者金融では在籍確認の電話を省略できるケースが増えています。

「職場にバレたくない」という理由で先払い買取を選ぶ前に、カードローンの最新の対応状況も確認してみてください!

次に「同じ金額を同じ期間で調達した場合のコスト」を比較します。

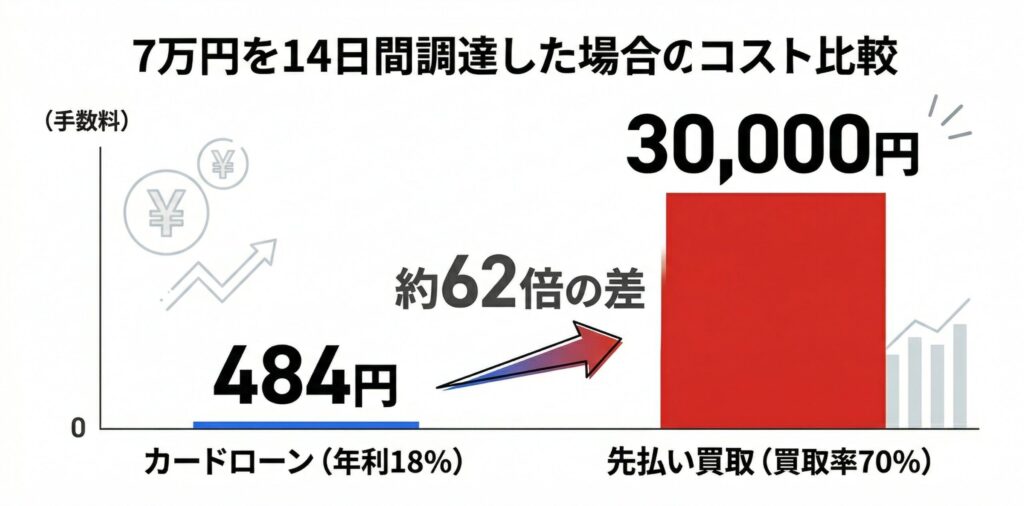

ここでは、7万円を14日間で調達するケースで計算します!

| 項目 | 先払い買取(買取率70%) | カードローン(年利18%) |

|---|---|---|

| 手元に届く金額 | 7万円 | 7万円 |

| 14日後に支払う金額 | 10万円(商品券を購入して発送) | 7万484円(元本+利息) |

| 実質的な負担額 | 3万円 | 484円 |

| 実質年利 | 約1,117% | 18% |

同じ7万円を14日間使うためのコスト差は約62倍です。

この差は、買取率が上がっても大きくは変わりません。

| 買取率 | 受取額 | 14日後の負担額 | 実質年利 |

|---|---|---|---|

| 60% | 6万円 | 4万円 | 約1,736% |

| 70% | 7万円 | 3万円 | 約1,117% |

| 80% | 8万円 | 2万円 | 約651% |

| 90% | 9万円 | 1万円 | 約289% |

買取率90%でも年利289%です!

カードローンの上限金利18%と比べると、16倍のコストがかかっています。

「審査がないから仕方ない」と思うかもしれません。

しかしこの差を知ったうえで判断するのと、知らずに利用するのでは意味がまったく違います。

3つ目の比較軸は「トラブルが起きたときに守ってもらえるかどうか」です。

| 項目 | 先払い買取 | カードローン |

|---|---|---|

| 金利の上限規制 | なし(買取契約のため) | あり(利息制限法で年15〜20%) |

| 取り立て方法の規制 | 原則なし | あり(貸金業法第21条で厳格に規制) |

| 過払い金の返還請求 | 裁判で「貸付」と認定される必要あり | 法律にもとづき請求可能 |

| 総量規制(借りすぎ防止) | なし | あり(年収の3分の1まで) |

| 信用情報への記録 | 残らない | 残る |

カードローンは貸金業法という法律のもとで運営されています。

金利の上限、取り立てのルール、借りすぎを防ぐ「総量規制」。これらはすべて、利用者を守るために存在する仕組みです。

先払い買取には、これらの保護がほぼ適用されません!

本記事のリスクセクションで解説したとおり、トラブルが起きても「自分で動かなければ助けてもらえない」状況に陥りやすいのが実情です。

公平に伝えるべき点として、先払い買取は信用情報に記録が残りません。

カードローンを利用すると、借入の事実がCICやJICCに記録されます。返済を滞りなく行えば問題ありませんが、延滞すると「事故情報」として5〜10年間残ります。

この情報は、住宅ローンやクレジットカードの審査にも影響します!

先払い買取は買取契約のため、信用情報機関に一切記録されません。

「将来のローン審査に影響を出したくない」という方にとって、この点はメリットです。

ただし「信用情報に残らない」ことは、裏を返せば「正規の金融取引として扱われていない」ことの証でもあります。

「カードローンのほうがいいのはわかったけど、審査に通るか不安…」

こう感じている方に向けて、比較的申し込みやすい大手消費者金融を紹介します!

大手消費者金融は銀行系カードローンと比べて審査のスピードが速く、初回限定の無利息期間を設けている会社も多いです。

| 会社名 | 金利(年) | 無利息期間 | Web完結 | 在籍確認の電話 | 最短融資 |

|---|---|---|---|---|---|

| プロミス | 4.5〜17.8% | 初回借入日から30日間 | 可 | 原則なし | 最短3分※ |

| アイフル | 3.0〜18.0% | 契約日の翌日から30日間 | 可 | 原則なし | 最短18分※ |

| アコム | 3.0〜18.0% | 契約日の翌日から最大30日間 | 可 | 原則なし | 最短20分※ |

| レイク | 4.5〜18.0% | 選べる無利息(60日間 or 180日間) | 可 | 原則なし | 最短25分※ |

※審査時間は申込状況や審査内容により変動します。

① 無利息期間を活用すれば利息ゼロで借りられる

初回利用に限り、30日間(レイクは最長180日間)の無利息期間があります。

たとえば7万円を借りて14日後に返済すれば、利息は0円です!

先払い買取の場合、同じ7万円に対して3万円の手数料がかかります(買取率70%の場合)。

無利息期間内に返済できるなら、カードローンのほうが圧倒的にお得です!

② 在籍確認の電話は原則なし

上記4社はいずれも、勤務先への電話による在籍確認を原則行っていません。

「職場にバレたくない」という理由で先払い買取を選んでいた方にとって、この変化は大きいはずです!

ただし、申込内容や審査状況によっては電話確認が行われる場合もあります。

心配な方は、申込前に各社のカスタマーセンターに確認してください!

③ 審査に通るかどうかは申し込んでみないとわからない

「自分はブラックだから無理」と決めつけている方でも、実際には通るケースがあります。

信用情報の事故記録は、完済から5〜10年で消去されます。

過去に延滞があっても、すでに記録が消えている可能性はあります!

また、各社の審査基準は公開されておらず、他社で落ちても別の会社で通ることもあります。

カードローンの審査に落ちてから先払い買取を検討しても遅くはありません。

まずは1社申し込んでみることをおすすめします!

カードローンの利用にも注意点はあります

カードローンは先払い買取より安全ですが、「借金」であることに変わりはありません。

返済計画を立てずに借りると、利息が膨らんで返済が苦しくなるリスクがあります!

借りる前に「いつまでに、どうやって返すか」を具体的に決めてから利用してください。

ここまで、先払い買取の仕組み・リスク・業者の見分け方・カードローンとの比較を解説してきました。

「結局、自分はどうすればいいのか」

この疑問に答えるために、判断の流れを整理します。

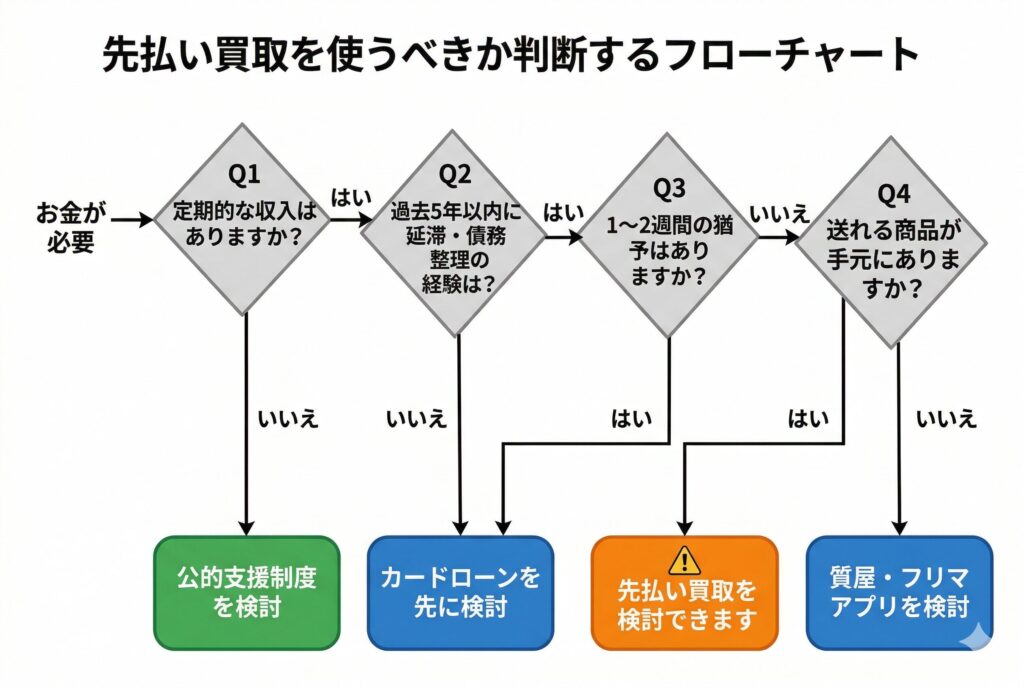

以下のフローチャートに沿って、上から順に確認してください。

最初に当てはまった選択肢が、あなたにとって最も適した行動です!

【判断フローチャート】

Q1. 定期的な収入(給料・年金など)はありますか?

→ はい → Q2へ

→ いいえ → 公的支援制度を検討してください(H3-2へ)Q2. 過去5年以内に、カードローンや借金の延滞・債務整理をしたことがありますか?

→ はい → Q3へ

→ いいえ → カードローンを先に検討してください(H3-1へ)Q3. 1〜2週間の猶予はありますか?

→ はい → 公的支援制度を検討してください(H3-2へ)

→ いいえ → Q4へQ4. 送れる商品(商品券など)が手元にありますか?

→ はい → 先払い買取を検討できます(H3-3へ)

→ いいえ → まずは質屋・フリマアプリ等を検討し、解決が難しければ先払い買取を検討してください

多くの人は、Q1またはQ2の時点でカードローンか公的支援に進むはずです。

先払い買取にたどり着くのは、すべての条件を通過した場合だけです!

フローチャートのQ2で「延滞や債務整理の経験がない」と答えた方は、カードローンの審査に通る可能性が十分にあります。

以下の3つにすべて当てはまるなら、まずカードローンに申し込んでください。

この条件を満たす方が先払い買取を使うのは、コスト面で大きな損失です。

前のセクションの比較表で示したとおり、7万円を14日間調達する場合の手数料は先払い買取が3万円、カードローンが484円です。

無利息期間を使えば、カードローンの利息はゼロになります!

「自分は審査に通らないだろう」と思い込んでいる方も少なくありません。

しかし実際に落ちるかどうかは、申し込んでみなければわかりません。

大手消費者金融の審査は最短数十分で完了します。

カードローンに落ちてから先払い買取を検討しても、時間的なロスはわずかです!

フローチャートで「定期収入がない」または「1〜2週間の猶予がある」に当てはまった方は、公的支援制度を先に確認してください。

公的支援は先払い買取やカードローンと比べて、3つの点で圧倒的に有利です。

生活福祉資金貸付制度は無利子〜年1.5%で借りられます。

先払い買取の実質年利1,000%超、カードローンの年利18%と比べると、桁が違います。

公的支援は国や自治体が運営する正規の制度です。

闇金リスク、個人情報流出、違法な取り立てとは無縁です!

緊急小口資金は返済期間が最大12ヶ月、据え置き期間(返済開始までの猶予)もあります。

返済が厳しい場合は、免除の相談ができる制度もあります!

公的支援の最大の弱点は、申請から入金まで数週間かかる点です。

「今日・明日中に現金が必要」という場面には対応できません。

しかし「2週間待てる」のであれば、先払い買取を使う理由はほぼなくなります。

公的支援の具体的な制度や申請方法は、本記事の後半「先払い買取の代わりに検討すべき資金調達方法5選」でくわしく解説しています。

フローチャートのすべてのステップを通過した方、つまり以下の条件をすべて満たす方だけが、先払い買取の利用を検討する段階に入ります。

この3つを満たさない場合は、先払い買取を利用すべきではありません。

先払い買取は「最後の選択肢」です!

カードローン→公的支援→質屋→フリマアプリの順に検討し、それでもというときは利用を考えてください。

利用する場合は、本記事の「安全な業者の見分け方」セクションの5つのチェックポイントをかならず実行してから申し込んでください。

先払い買取は、あくまで「ほかの手段が使えないときの最終手段」です。

前のセクションのフローチャートで、先払い買取以外に振り分けられた方はこのセクションを読んでくださいね!

また、先払い買取を使うつもりの人も、申し込む前に一度目を通す価値があります。

ここでは、先払い買取よりもコストが低く、法的にも安全な5つの代替手段を紹介します。

順番に解説していきます!

生活福祉資金貸付制度は、国が設けている公的な貸付制度です。

各市区町村の社会福祉協議会が窓口になっています。

| 項目 | 内容 |

|---|---|

| 対象者 | 低所得世帯・障害者世帯・高齢者世帯 |

| 金利 | 保証人ありの場合:無利子 / 保証人なしの場合:年1.5% |

| 借入上限額 | 資金の種類による(総合支援資金の場合、単身で月15万円・2人以上で月20万円) |

| 返済期間 | 最長10年(据え置き期間あり) |

| 申請先 | お住まいの市区町村の社会福祉協議会 |

| 融資までの期間 | 申請から1〜3週間程度 |

先払い買取の実質年利が1,000%を超えるのに対し、この制度は年1.5%です。

保証人がいれば無利子で借りられます!

書類がそろっていれば、窓口での手続き自体は1回で完了します。

審査と手続きに1〜3週間かかるため「今日・明日中に現金がほしい」という場面では使えません。

ただし3週間の猶予があるなら、この制度を先に検討すべきです!

お住まいの地域の社会福祉協議会は「○○市 社会福祉協議会」で検索すると見つかります。

緊急小口資金は、生活福祉資金貸付制度のなかの1つです。

名前のとおり「緊急で少額のお金が必要な場合」に特化した制度です。

| 項目 | 内容 |

|---|---|

| 対象者 | 緊急かつ一時的に生計の維持が困難な世帯 |

| 貸付上限 | 10万円 |

| 金利 | 無利子 |

| 保証人 | 不要 |

| 返済期間 | 12ヶ月以内(据え置き期間2ヶ月) |

| 融資までの期間 | 最短5営業日 |

| 申請先 | お住まいの市区町村の社会福祉協議会 |

10万円まで無利子・保証人不要で借りられます。

返済は最長12ヶ月で、借りてから2ヶ月間は返済を猶予してもらえます。

先払い買取で10万円の商品券を買取率70%で売ると手数料として3万円を失いますが、緊急小口資金なら同じ10万円を手数料ゼロで借りられます。

融資まで最短5営業日かかる点がネックですが、1〜2週間程度の余裕がある方にはこちらが最善です。

国の制度に加えて、各自治体が独自の支援制度を用意している場合があります。

お住まいの地域によって使える制度が異なるため、まず自分の自治体で何が使えるかを調べることが大切です。

①住居確保給付金

失業や収入減少で家賃が払えなくなった方に、自治体が家賃相当額を支給する制度です。 原則3ヶ月間(最長9ヶ月間)支給されます。

給付金なので返済は不要です!

②一時生活支援事業

住む場所がない方に対して、一定期間の宿泊場所や食事を提供する事業です。原則3ヶ月間利用でき、自立に向けた支援も受けられます。

③自立相談支援事業

お金の問題だけでなく、仕事・住まい・健康など生活全般の悩みを相談できる窓口です。相談は無料で、あなたの状況に合った支援制度を一緒に探してもらえます。

Googleで「お住まいの自治体名+生活困窮者支援」と検索してください。たとえば「仙台市 生活困窮者支援」のように入力すれば、自治体の案内ページが見つかります。

「自分が対象になるかわからない」という方も、まず相談窓口に連絡してみてください。対象外だった場合でも、ほかに使える制度を案内してもらえることがあります。

質屋は、商品を「質入れ(担保として預ける)」して、その場で現金を受け取れるサービスです。先払い買取と似たように感じるかもしれませんが、決定的な違いがあります。

| 項目 | 先払い買取 | 質屋 |

|---|---|---|

| 法的な枠組み | 古物商許可(規制が緩い) | 質屋営業法(厳格な規制あり) |

| 現金化のスピード | 最短5分〜即日 | 即日(店頭で即時) |

| 返済できない場合 | 違約金を請求される | 商品を手放すだけで終了(取り立てなし) |

| 取り立て | 業者による(規制なし) | 一切なし(質流れで完結) |

| 金利の上限 | 規制なし | 質屋営業法で上限が定められている |

質屋の最大のメリットは「返せなくても取り立てがない」ことです。

返済期限(通常3ヶ月)までにお金を返せば、預けた商品を取り戻せます。返せない場合は、預けた商品が「質流れ」として質屋のものになります。

当然、それ以上の支払い義務は一切発生しません!

先払い買取では商品を送れなかった場合に高額な違約金が発生しますが、質屋なら最悪の場合でも「商品を失う」だけで済みます。勤務先や家族に連絡がいくこともありません。

さらに質屋は質屋営業法という専門の法律で規制されています。金利の上限が定められており、違法な取り立ても禁止されています。

「商品を使って現金化する」という目的が同じなら、質屋のほうが圧倒的に安全です。

質屋は店頭での取引が基本です。近くに質屋がない場合や、来店する時間がない場合は利用しにくいでしょう。

また、商品券やギフトカードは質入れの対象外となるケースが多いです。

質屋で高く評価されるのは、ブランド品・貴金属・腕時計・家電などです。

メルカリやラクマなどのフリマアプリを使えば、手持ちの商品を正規のルートで売却できます。

先払い買取と違い、フリマアプリには以下のメリットがあります。

① 発送義務違反のペナルティがない

フリマアプリでは、出品した商品が売れなければ発送の義務は発生しません。先払い買取のように「入金されたのに送れない→違約金」という構造がありません。取引が成立しても、発送前であればキャンセルが可能です。

キャンセル料も原則かかりません!

② プラットフォームの保護を受けられる

メルカリやラクマは運営会社による取引保護の仕組みがあります。トラブルが起きた場合もカスタマーサポートに相談でき、一定の保護を受けられます。

先払い買取のように「LINEをブロックされて連絡がとれなくなる」というリスクはありません!

③ 売却額は市場価格に近い

先払い買取では買取率60〜70%が一般的で、商品の市場価値の3〜4割を手数料として失います。フリマアプリなら、販売手数料(メルカリで10%)を引いても、市場価格に近い金額で売れます。

メルカリの場合、売上金の振込申請から入金まで通常1〜2営業日です。「お急ぎ振込」を利用すれば、最短数時間で口座に反映されるケースもあります。

商品がいつ売れるかは出品してみないとわかりません。人気商品であれば数時間で売れますが、需要の低い商品は数日〜数週間かかることもあります。

「確実に今日中」が求められる場面では、フリマアプリだけに頼るのは不安が残ります。

ただし先払い買取のリスクを考えれば、1週間程度の猶予があるならフリマアプリのほうが安全です。

| 手段 | コスト | 即日対応 | 法的安全性 | 取り立てリスク |

|---|---|---|---|---|

| 生活福祉資金貸付制度 | 無利子〜年1.5% | 不可(1〜3週間) | きわめて高い | なし |

| 緊急小口資金 | 無利子 | 不可(最短5営業日) | きわめて高い | なし |

| 自治体の支援制度 | 無料(給付)の場合あり | 制度による | きわめて高い | なし |

| 質屋 | 月利1〜8%程度 | 可能(店頭で即時) | 高い | なし |

| フリマアプリ | 販売手数料10%程度 | 難しい(1〜2日) | 高い | なし |

どの手段も、先払い買取(実質年利300〜1,000%超)と比べてコストは格段に低いです。そして5つすべてに共通するのは「取り立てリスクがゼロ」という点です。

先払い買取に申し込む前に、まずこの5つのなかに使えるものがないかを確認してください!

このセクションは、すでに先払い買取でトラブルに巻き込まれている方に向けて書いています。

こうした状況にある方は、まず深呼吸してください。

焦って追加の支払いをしたり、別の業者に申し込んだりするのが最も危険です。

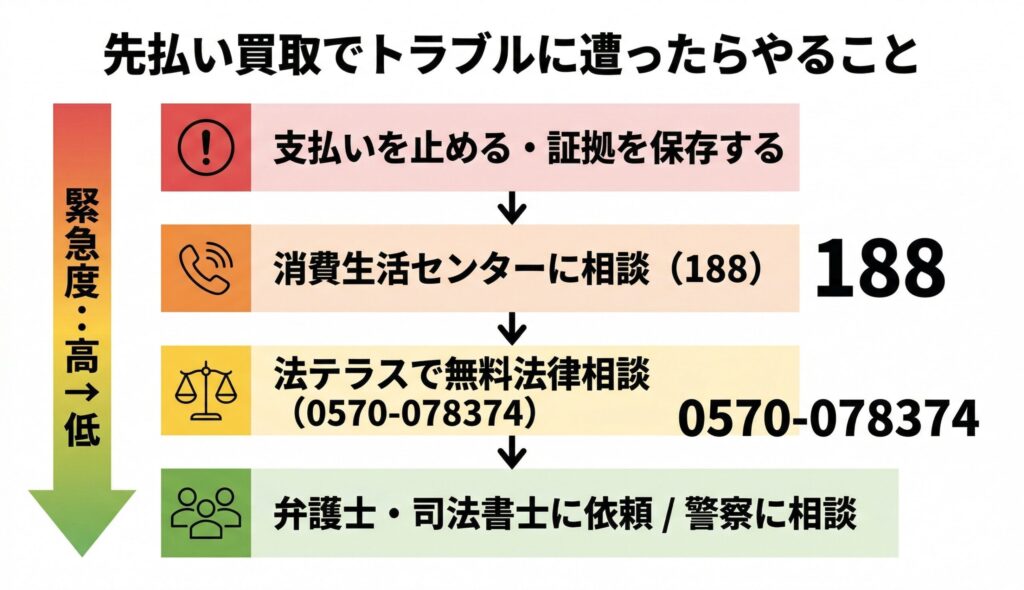

以下の手順を、上から順に実行してください。

トラブルが起きたとき、最初にやるべきことは2つだけです。

業者から「今すぐ払わないと大変なことになる」と言われても、焦って払わないでください。

追加で支払えば、業者は「この人は払う人だ」と判断してさらに請求してきます。

別の業者で新たに借りて返済にあてるのは、多重債務の入口です!

支払いを止めることに不安を感じるかもしれません。しかし次のステップで専門家に相談すれば、適切な対応を一緒に考えてもらえます。

相談窓口や弁護士に話をするとき、証拠があるかどうかで対応が大きく変わります。

以下の情報を、今すぐ保存してください!

これらの証拠保全は、スマホがあれば10〜15分で完了します。

相談や法的手続きを進めるうえで、この作業が最も重要です!

証拠を保存したら、まず消費生活センターに電話してください。

この番号に電話すると、お住まいの地域の消費生活センターに自動的につながります。

| 項目 | 内容 |

|---|---|

| 電話番号 | 188(局番なし) |

| 受付時間 | 平日9:00〜17:00が一般的(自治体による) |

| 費用 | 相談無料(通話料は発生) |

| 匿名 | 可能(名前を言わなくても相談できる) |

すべてを完璧に準備する必要はありません。

わかる範囲で伝えれば、相談員が必要な情報を聞き取ってくれます!

消費生活センターの対応だけでは解決がむずかしい場合、法テラスの無料法律相談を利用しましょう。

法テラス(日本司法支援センター)は、国が設立した法的トラブルの総合案内所です。

| 項目 | 内容 |

|---|---|

| 電話番号 | 0570-078374(おなやみなし) |

| 受付時間 | 平日9:00〜21:00 / 土曜9:00〜17:00 |

| 費用 | 問い合わせ無料 / 法律相談も条件を満たせば無料 |

法テラスの無料法律相談は、収入と資産が一定基準以下の方が対象です。

おおまかな目安は以下のとおりです(家族構成で異なります)

条件を満たせば、弁護士または司法書士に1回30分・3回まで無料で相談できます。

予約が混み合っている場合は、面談まで1〜2週間かかることもあります。

緊急性が高い場合はその旨を伝えてください!

先払い買取業者への支払いがどうしても困難な場合、弁護士や司法書士に依頼して業者との交渉を代行してもらう方法があります。

弁護士や司法書士が業者に「受任通知」を送ると、多くの業者は取り立てを止めます。

本記事のリスクセクションで触れたとおり、先払い買取業者の多くは法的なグレーゾーンで営業しています。

専門家が介入すると「これ以上追い込むと訴訟で不利になる」と判断し、穏便な解決を図るケースが多いのです。

5chの口コミでも「司法書士を入れたら即日で連絡が止まった」という報告が複数見られます。

先払い買取だけでなく、ほかの借金も含めて返済が苦しい場合は、債務整理を検討できます。

| 方法 | 内容 | 向いている状況 |

|---|---|---|

| 任意整理 | 弁護士が業者と交渉して返済額や条件を見直す | 収入はあるが毎月の返済が厳しい |

| 個人再生 | 裁判所を通じて借金を大幅に減額する | 住宅ローンを残したまま借金を整理したい |

| 自己破産 | 裁判所に申し立てて借金をゼロにする | 返済の見通しがまったく立たない |

どの方法が適切かは、個人の状況によって異なります。

まずは無料相談で専門家に状況を伝え、アドバイスを受けてください!

弁護士・司法書士の費用が払えないと心配する方も多いですが、方法はあります。

「お金がないから弁護士には頼めない」とあきらめる前に、まず無料相談を利用してください。

業者から明らかに違法な行為を受けている場合は、警察への相談も選択肢です。

これらは刑法上の脅迫罪、強要罪、名誉毀損罪、業務妨害罪にあたる可能性があります。

緊急性が高い場合は110番に電話してください。

緊急ではないが相談したい場合は、警察相談専用ダイヤル「#9110」が利用できます。

| 番号 | 用途 |

|---|---|

| 110 | 緊急時(脅迫を受けている最中、身の危険を感じるなど) |

| #9110 | 緊急ではないが相談したい場合(受付:平日8:30〜17:15) |

相談の際は、前のステップで保存した証拠(脅迫メッセージのスクショ、着信履歴など)を持参または説明できるようにしておいてください。

正直にお伝えすると、先払い買取のトラブルでは警察が対応しにくい場面もあります。

たとえば「商品を送る約束でお金を受け取ったが、送れなかった」というケースは、警察から見ると「民事上の契約トラブル」に映ります。

明確な脅迫や暴力行為がなければ「当事者間で解決してください」と言われることもあります。

そのため警察への相談だけに頼るのではなく、消費生活センターや弁護士への相談と並行して進めることをおすすめします。

| 相談先 | 電話番号 | 費用 | 特徴 |

|---|---|---|---|

| 消費生活センター | 188 | 無料 | まず最初に相談すべき窓口 |

| 法テラス | 0570-078374 | 無料(条件あり) | 弁護士との面談を予約できる |

| 弁護士・司法書士 | 事務所による | 初回無料の事務所多数 | 業者との交渉を代行してもらえる |

| 警察 | 110 / #9110 | 無料 | 脅迫や暴力など犯罪行為がある場合 |

1人で悩み続けるのが、最もやってはいけないことです。

ぜひ上記のどれか1つでいいので、連絡してみてください!

ここでは、先払い買取の利用を検討している方からよく寄せられる質問に回答します。

記事本文で解説しきれなかった実務的な疑問を中心にまとめました。

気になる質問から読んでいただいてかまいません!

多くの業者では利用可能ですが、無条件ではありません。

先払い買取は信用情報を照会しないため、職業や雇用形態を理由に断られることは少ないです。

フリーター・派遣社員・パートの方でも、本人確認書類と商品写真がそろえば申し込めます。

ただし無職の方は注意が必要です!

一部の業者は、初回または2回目以降の利用時に収入を示す書類を求めることがあります。

また、ヒアリングのある業者では「現在の勤務先」を聞かれ、無職であることが否決の原因になるケースもあります。

無職の人は先払い買取を検討する前に、まず本記事で紹介した公的支援制度(生活福祉資金貸付制度・緊急小口資金)を確認してください。

無利子で借りられる制度があり、返済条件も柔軟です。

「審査なし」の業者であれば、基本的に給料明細や口座履歴の提出は不要です。

本記事で紹介した8社は、いずれも信用情報機関への照会を行わない「審査なし」の業者です。

初回利用時に給料明細や口座履歴を必須とする業者は、この8社のなかにはありません。

ただし以下のケースでは、提出を求められることがあります!

給料明細が手元にない場合、以下の書類で代替できる可能性があります。

代替書類が受け入れられるかは業者によって異なります。

提出前にLINEで「この書類で大丈夫か」と確認するのが確実です!

本記事で紹介した8社のうち、ピクミンは給料明細不要をうたっている業者です。

書類の準備がむずかしい方は、こうした業者を候補にするとよいでしょう。

写真だけで申し込める業者がほとんどですが、リスクを理解したうえで判断してください。

先払い買取は「商品の写真を送る→入金→後日商品を発送」という流れです。

申込の時点で商品そのものを業者に渡す必要はありません。

しかし「手元にない商品の写真を送って申し込む」行為には、大きなリスクがあります。

入金後に商品券を購入して送る予定だったが、お金が足りず買えなかった。

このパターンは、高額な違約金が発生する最も典型的なケースです。

発送期限は7日〜30日と業者によって異なりますが、短い業者では7日しかありません。

7日以内に確実に商品を用意して発送できる見通しがなければ、申し込むべきではありません。

本記事のフローチャートセクションでも示したとおり、先払い買取は「送れる商品が手元にある」ことを基本としてください。

写真だけで査定は進みますが、写真の内容次第で否決されます。

写真審査で否決されやすいパターンは、おもに以下の4つです。

暗い場所で撮影した写真や、手ブレした写真は査定ができません。再提出を求められるか、そのまま否決になります。

Google画像検索で転用チェックを行う業者があります。ネットから拾った画像は即否決のうえ、ブラックリスト登録のおそれもあります。

大きな汚れ、破れ、折れがある商品は買取対象外となることがあります。ただし状態を隠して撮影するよりも、正直に見せるほうがトラブルは少ないです。

業者ごとに買取対象は異なります。たとえば百貨店商品券しか扱わない業者にAmazonギフト券の写真を送っても、受け付けてもらえません。

写真の撮り方のくわしいコツは、本記事の「審査落ちになりやすい5つの原因」セクションで解説しています!

本記事で紹介している8社のうち、以下の業者が該当します。

| 業者名 | LINE完結 | ヒアリング |

|---|---|---|

| トット | 可 | 人による |

| バイチケ | 可 | 人による |

| チケリア | 可 | 人による |

| プラメリ | 可 | 人による |

| チケットセンター | 可 | 要確認 |

| タートルチケット | 可 | なし |

| ピクミン | 可 | なし |

| パプリカ | 可 | 要確認 |

8社すべてがLINE完結に対応しています。

ヒアリングが完全に「なし」と確認できているのは、タートルチケットとピクミンです。

ほかの業者は利用者や利用回数によって対応が変わる場合があります!

各業者のくわしい特徴は、本記事の「8社比較表」セクションで解説しています。

違約金が発生します。延長できる場合もありますが、手数料がかかることがあります。

発送期限を過ぎた場合のペナルティは業者によって異なりますが、一般的には買取額の返還に加えて30〜50%のキャンセル料が請求されます。

一部の業者は、事前に連絡すれば発送期限の延長に応じてくれます。

ただし延長には手数料がかかるケースが多く、無料で延長できる業者は限られます。

延長手数料の相場は、買取額の数%〜10%程度と報告されています!

最も大切なのは「間に合わないとわかった時点で、即座に業者に連絡すること」です。

期限をすぎてから連絡するのと、期限前に自分から連絡するのでは、業者の対応がまったく違います。

事前連絡であれば穏便に延長してもらえるケースでも、放置すると取り立てが始まる可能性があります。

「どうしよう」と悩んでいる時間がいちばん危険です!

間に合わないと思った瞬間に、LINEで業者に連絡してください。

再利用は可能です。買取率は業者や取引実績によって上がる場合も下がる場合もあります。

初回の取引を問題なく完了していれば、同じ業者に再度申し込むことができます。

2回目以降は本人確認の手続きが省略され、初回より速く入金されるケースが多いです。

2回目以降の買取率については「一律に下がる」とは言い切れません。

業者や利用者の取引実績によって対応が異なり、買取率が上がるケースも少なくありません。

5chでも「2回目なのに初回より多く出た」「リピーターほど条件がよくなる」という報告があります。

また、買取率は変わらなくても「利用上限額」が上がるパターンもあります。

初回は3万円までだったが、2回目以降は5万円まで利用できるようになった、というケースです。

いずれにせよ、繰り返し利用には注意が必要です!

買取率が上がったとしても、先払い買取の実質コストはカードローンの数十倍であることに変わりありません。

「条件がよくなったから」と利用を重ねると、本記事のリスクセクションで警告した多重債務の入口に立つことになります。

先払い買取は、あくまで「1回限りの緊急手段」と考えてください。

18歳未満は利用できません。18歳以上であれば利用できる業者が多いです。

2022年4月の民法改正により、成人年齢は20歳から18歳に引き下げられました。

18歳以上であれば法律上は単独で契約ができます!

ただし実態として、以下の点に注意が必要です。

18歳以上であっても、先払い買取のリスクは成人と同じようにかかります。

とくに収入の少ない若い方は、違約金が発生した場合の影響が大きくなります!

お金に困っている未成年の方は、学校のスクールカウンセラーや自治体の相談窓口に先に相談してください。

先払い買取=闇金ではありません。ただし、実態が闇金と同じ業者は存在します。

先払い買取の仕組みそのものは、古物商許可にもとづく買取契約です。

まっとうに商品を買い取っている業者であれば、闇金ではありません!

しかし、以下のような特徴がある業者は「闇金と同じ構造」だと考えられます。

本記事の法的セクションで紹介したとおり、大阪地裁は実態が闇金と同等の業者に対して賠償命令を出しています。

「闇金かどうか」を見分けるためのチェック方法は、本記事の「安全な業者の見分け方」セクションで5つのポイントにまとめています。

提出した個人情報は業者に保管され続ける可能性があります。削除請求は法律上可能です。

先払い買取を利用すると、以下の個人情報が業者に渡ります。

まっとうな業者であれば、これらの情報は取引目的にのみ使用されます。

しかし悪質な業者の場合、外部への転売や不正利用のリスクは否定できません!

個人情報保護法にもとづき、利用者は業者に対して個人情報の利用停止や削除を請求できます。

具体的には、以下の手順で進めます。

個人情報保護委員会の相談窓口は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 電話番号 | 03-6457-9849 |

| 受付時間 | 平日9:30〜17:30 |

| URL | https://www.ppc.go.jp/ |

ただし現実的には、悪質な業者が削除請求に素直に応じるとは限りません。

業者のサイトが閉鎖されていたり、連絡先が不通になっている場合もあります!

こうしたリスクを避けるためにも、利用前の段階で「この業者に個人情報を渡して大丈夫か」を慎重に判断することが最善の対策です。

本記事では、先払い買取の仕組みからリスク、業者の選び方、代替手段まで網羅的に解説しました。

最後に、記事全体の要点を振り返ります。

本記事のフローチャートで示したとおり、先払い買取は「最後の選択肢」です。

まずカードローンに申し込んでみてください。大手消費者金融なら最短数十分で審査が完了し、無利息期間を使えばコストはゼロです。

数週間の猶予があるなら、公的支援制度(生活福祉資金貸付制度・緊急小口資金)を検討してください。無利子〜年1.5%で借りられ、取り立てリスクもありません。

手元に価値のある商品があるなら、質屋やフリマアプリも安全な選択肢です。

それでも先払い買取を利用する場合は、以下の3つを必ず守ってください!

1人で悩まず、早めに以下のいずれかに連絡してください。

| 相談先 | 電話番号 |

|---|---|

| 消費生活センター(消費者ホットライン) | 188 |

| 法テラス(日本司法支援センター) | 0570-078374 |

| 警察相談専用ダイヤル | #9110 |

「審査なし」「即日現金化」という言葉は、お金に困っているときほど魅力的に映ります。

しかしその裏側にあるコストとリスクを知ったうえで判断するのと、知らずに飛びつくのでは、結果はまったく違います。

この記事が、あなたにとって最善の判断をするための材料になれば幸いです!